Tok kapitálu do akcií a maskovaný optimismus na Nasdaqu

Současné prostředí na trzích by se na první pohled dalo nazvat jako „risk-off“. Tedy s vyšší averzí k riziku a rizikovým aktivům, a naopak s náklonností k aktivům, která jsou považována za bezpečnější útočiště. Detailnější pohled ale ukazuje zajímavou pestrost, o které dnes pohovoříme a zaměříme se zejména na to, co říkají valuace Nasdaqu.

Typickými zástupci rizikových aktiv jsou akcie, pak korporátní dluhopisy, a zejména ty s nižším ratingem. Spolu s nimi vládní dluhopisy horší kvality. A také komodity a relativně nově i řada digitálních aktiv s aspirací být tím, či oním. Ta se nyní chovají modelově podle „risk-off“ mustru, o komoditách ale platí opak. Ono riziko se totiž do značné míry pojí s inflačními tlaky, respektive úzkými hrdly na nabídkové straně ekonomiky. Včetně zpracování a těžby komodit. Jejich nedostatek je tak u nich dominantní, averze k riziku hraje podružnou roli.

Zdroj: Twitter

Kumulativní tok kapitálu do rizikovějšího dluhu (korporátní a v rozvíjejících se zemích) tedy začal klesat někdy na přelomu roku, postoj investorů k akciím je mnohem vstřícnější. Při pohledu na vývoj akciových indexů by se tak zdát nemuselo, ale jak tu poslední dobou upozorňuji, valuace se, až na výjimky (třeba malé společnosti – viz včerejší článek), nepohnuly na nějaké historicky nízké úrovně. Prošly sice velkou korekcí, ale z někdy až extrémně vysokých úrovní. A jak může naznačovat výše uvedený graf, i taková korekce možná investorům stačila na to, aby začali „nastupovat“.

Ukazoval jsem tu i stále hodně vysoké valuace růstových akcií relativně k hodnotovým. To můžeme interpretovat tak, že historicky a násobkově je růst stále relativně drahý, či hodnota stále relativně levná. Tento obrázek doplním dnes pohledem na absolutní valuace u k technologiím vychýlenějšímu Nasdaqu:

Zdroj: Twitter

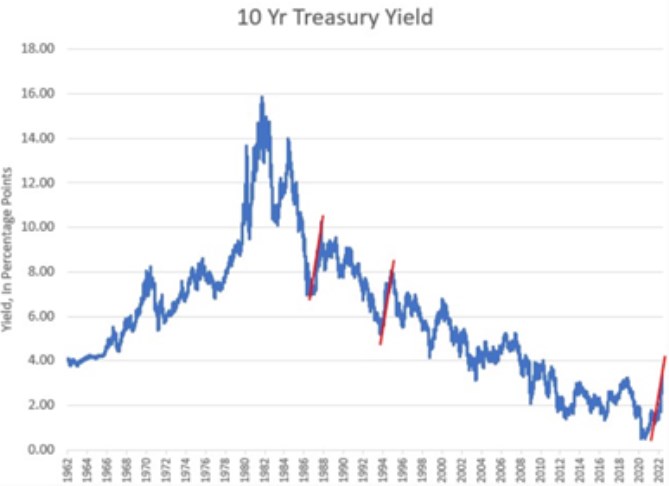

Křivku v grafu bych jednoduše interpretoval tak, že valuace se po nedávném výletu k pokrizovým extrémům vrátily na nějaký hrubý standard let 2013 – 2019. Podobně jako u relativních valuací růstu a hodnoty by se pak nabízela úvaha o tom, jak porovnatelný je fundament. Pokud se zaměříme na jeden z hlavních tahounů cen a valuací u technologií, kterým jsou sazby, respektive výnosy dlouhodobějších vládních dluhopisů, obrázek je následující:

Zdroj: Twitter

Výnosy desetiletých US dluhopisů jsou nyní na 3,22 %, k podobným úrovním se během oněch let 2013 – 2019 dostaly jen dvakrát, jinak byly i znatelně pod nimi. I přes relativně vysoké bezrizikové sazby jsou ale nyní valuace Nasdaqu podobné, či vyšší než po většinu pokrizových let. Což implikuje, že investoři nyní s technologiemi spojují nižší rizikové prémie a/nebo vyšší dlouhodobý růst ziskovosti než v oněch pokrizových letech. Ani jedno tedy není žádná skepse, naopak.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz