Tok kapitálu do akcií a maskovaný optimismus na Nasdaqu

Současné prostředí na trzích by se na první pohled dalo nazvat jako „risk-off“. Tedy s vyšší averzí k riziku a rizikovým aktivům, a naopak s náklonností k aktivům, která jsou považována za bezpečnější útočiště. Detailnější pohled ale ukazuje zajímavou pestrost, o které dnes pohovoříme a zaměříme se zejména na to, co říkají valuace Nasdaqu.

Typickými zástupci rizikových aktiv jsou akcie, pak korporátní dluhopisy, a zejména ty s nižším ratingem. Spolu s nimi vládní dluhopisy horší kvality. A také komodity a relativně nově i řada digitálních aktiv s aspirací být tím, či oním. Ta se nyní chovají modelově podle „risk-off“ mustru, o komoditách ale platí opak. Ono riziko se totiž do značné míry pojí s inflačními tlaky, respektive úzkými hrdly na nabídkové straně ekonomiky. Včetně zpracování a těžby komodit. Jejich nedostatek je tak u nich dominantní, averze k riziku hraje podružnou roli.

Zdroj: Twitter

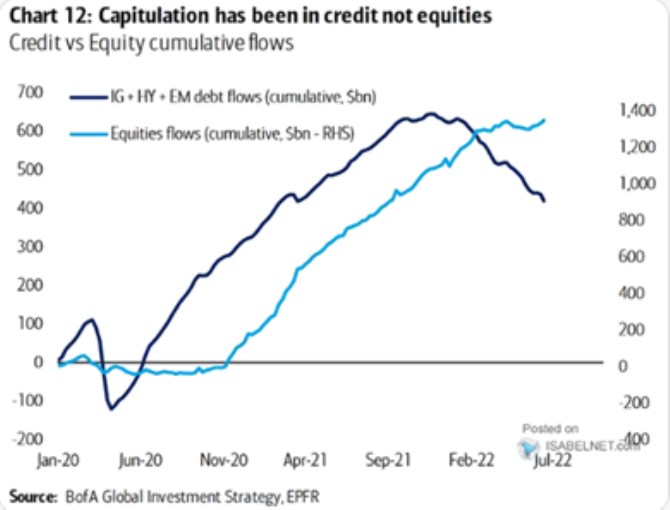

Kumulativní tok kapitálu do rizikovějšího dluhu (korporátní a v rozvíjejících se zemích) tedy začal klesat někdy na přelomu roku, postoj investorů k akciím je mnohem vstřícnější. Při pohledu na vývoj akciových indexů by se tak zdát nemuselo, ale jak tu poslední dobou upozorňuji, valuace se, až na výjimky (třeba malé společnosti – viz včerejší článek), nepohnuly na nějaké historicky nízké úrovně. Prošly sice velkou korekcí, ale z někdy až extrémně vysokých úrovní. A jak může naznačovat výše uvedený graf, i taková korekce možná investorům stačila na to, aby začali „nastupovat“.

Ukazoval jsem tu i stále hodně vysoké valuace růstových akcií relativně k hodnotovým. To můžeme interpretovat tak, že historicky a násobkově je růst stále relativně drahý, či hodnota stále relativně levná. Tento obrázek doplním dnes pohledem na absolutní valuace u k technologiím vychýlenějšímu Nasdaqu:

Zdroj: Twitter

Křivku v grafu bych jednoduše interpretoval tak, že valuace se po nedávném výletu k pokrizovým extrémům vrátily na nějaký hrubý standard let 2013 – 2019. Podobně jako u relativních valuací růstu a hodnoty by se pak nabízela úvaha o tom, jak porovnatelný je fundament. Pokud se zaměříme na jeden z hlavních tahounů cen a valuací u technologií, kterým jsou sazby, respektive výnosy dlouhodobějších vládních dluhopisů, obrázek je následující:

Zdroj: Twitter

Výnosy desetiletých US dluhopisů jsou nyní na 3,22 %, k podobným úrovním se během oněch let 2013 – 2019 dostaly jen dvakrát, jinak byly i znatelně pod nimi. I přes relativně vysoké bezrizikové sazby jsou ale nyní valuace Nasdaqu podobné, či vyšší než po většinu pokrizových let. Což implikuje, že investoři nyní s technologiemi spojují nižší rizikové prémie a/nebo vyšší dlouhodobý růst ziskovosti než v oněch pokrizových letech. Ani jedno tedy není žádná skepse, naopak.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory