Růst nominálních mezd nestíhá držet krok s vysokou inflací (Analýza makroindikátorů)

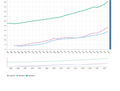

Růst průměrné mzdy v ČR podle dnes zveřejněných dat na začátku letošního roku výrazně zrychlil. V meziročním vyjádření v prvním čtvrtletí průměrná mzda vzrostla o 7,2 % (na 37 929 CZK) po růstu o 2,9 % v loňském čtvrtém čtvrtletí. Za zrychlením meziroční dynamiky stál především efekt nízké srovnávací základny loňského roku. První čtvrtletí 2021 totiž bylo významně negativně ovlivněno odezněním mimořádných odměn ve veřejném sektoru souvisejících s pandemií a také významnou uzávěrou ekonomiky. Částečně se však na zrychlení meziročního růstu mezd na začátku letošního roku podepsalo i jejich zvýšení oproti konci loňského roku v soukromém sektoru.

Soukromý sektor byl hlavním tahounem zrychlení mzdové dynamiky. Na tom se podepsala zejména nízká základna začátku roku 2021, na které se projevil výpadek příjmů spojených s pandemií a horší výkonnost průmyslu v souvislosti s nedostatkem některých klíčových komponent. K vysokému růstu mezd v soukromém sektoru (8,6 % y/y) i nadále působil také napjatý trh práce. Dubnová míra nezaměstnanosti ve výši 2,4 % byla jen mírně nad předpandemickou úrovní a zůstala nejnižší ze států EU.

V reálném vyjádření došlo vlivem vysoké inflace k prohloubení meziročního poklesu průměrné mzdy z 3 % v závěru loňského roku na 3,6 % v letošním prvním čtvrtletí. Jedná se o vůbec nejrychlejší meziroční pokles kupní síly mezd od počátku měření v roce 2000. Inflace totiž v prvním čtvrtletí vystoupala na 11,2 % y/y, zatímco ve čtvrtém čtvrtletí loňského roku činila v průměru 6,1 %. Pokles reálných příjmů se již začal projevovat i ve spotřebě domácností, která se v prvním čtvrtletí snížila mezičtvrtletně o zhruba 1 %. Ve srovnání s naším odhadem (-4,3 % meziročně) i konsenzem trhu (-3,9 %) byl pokles reálných mezd o něco mírnější. Naopak ČNB (-3,3 %) překvapil vývoj v prvním čtvrtletí nepatrně horším výsledkem. V nominálním vyjádření mzdový růst (7,2 % y/y) zhruba odpovídal našemu očekávání (7,0 % y/y). Překvapení u reálné mzdové dynamiky tak pramenilo zejména z historicky rekordní odchylky mzdového deflátoru (10,8 % y/y) od spotřebitelské inflace (11,2 % y/y).

Mzdový růst ve většině odvětví za inflací zaostal, jsou ale i výjimky. Inflaci se podařilo v prvním čtvrtletí „porazit“ pouze v peněžnictví a pojišťovnictví (nominální růst o 15,9 % y/y na 71 847 CZK) a v činnostech v oblasti nemovitostí (nominální růst o 13,9 % y/y na 36 174 CZK). Nejnižší nominální nárůst, a tedy i nejvýraznější pokles kupní síly na začátku letošního roku, naopak zažili v letošním prvním čtvrtletí zaměstnanci veřejného sektoru v souvislosti se zmrazením většiny platů. Celkově poklesly reálné mzdy oproti začátku loňského roku ve veřejném sektoru podle našeho odhadu o téměř 8 %.

Zaměstnanost po přepočtu na plné úvazky vzrostla v prvním čtvrtletí meziročně o 1,1 %, zatímco o čtvrtletí dříve se zvýšila o 0,3 %. To je ve srovnání s naší prognózou, která počítala s růstem o 0,4 %, viditelně lepší výsledek. To bylo dáno hlavně výrazným mezičtvrtletním nárůstem zaměstnanosti, který podle našeho odhadu dosáhl 0,7 %, což je nejvyšší tempo za posledních pět let. V předválečném období tak touto optikou v tuzemské ekonomice přetrvávala vysoká poptávka po pracovní síle.

Objem mezd a platů podle dnes zveřejněných dat v prvním čtvrtletí vzrostl meziročně o 8,4 %, po předchozích 3,2 %.

Za celý letošní rok odhadujeme růst průměrné nominální mzdy o 7-8 %. Ten však, i přes velmi slušně vypadající číslo, nebude stačit na to, aby pokryl výraznou inflaci, která podle nás za celý letošní rok dosáhne 14,5 %. Reálně by tak mzdy mohly poklesnout zhruba o tolik, o kolik nominálně vzrostou, tedy zhruba o 7 %. V příštím roce vzhledem k napětí domácího trhu práce očekáváme obnovení růstu reálných mezd. V nominálním vyjádření by tak mzdová dynamika podle nás mohla v prostředí zpomalující inflace příští rok překročit 10 %.

Tyto zprávy pro vás vytváří Investiční bankovnictví KB.

Více zpráv k tématu Mzdy

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- Mzda, mzdy - Aktuální informace ke mzdám a platům

- Mzda za dovolenou 2020 - Kolik dostanete? Záleží na hrubé mzdě a počtu dnů dovolené.

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- Mzdová kalkulačka 2020 - kalkulačka čisté mzdy

- Minimální mzda v roce 2021, 2020 i v minulosti, vliv na zaručenou mzdu

- Minimální mzda v roce 2021, 2020 i v minulosti, vliv na zaručenou mzdu

- Náhrada mzdy za karanténu nebo nemoc v roce 2020 - Kolik peněz dostanete za prvních 14 dnů?

- Zaručená mzda 2021 a 2020

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Okénko finanční rady

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla