Bude stačit zvednout sazby jen ke 2,5 %?

Kam by měly, či budou muset v USA růst sazby na to, aby došlo ke snížení současné stále vysoké inflace? Při hledání odpovědi se můžeme odrážet od odhadů sazeb neutrálních. Či třeba prosté teze, podle které se v první řadě musí dostat reálné sazby do hodnot kladných (počítané na základě současné, ne očekávané inflace). V pátek jsem tu zase poukazoval na modelová cvičení Johna Cochraneho, která se zaměřovala na to, co by s inflací vyvedla cesta sazeb nyní očekávaných Fedem. Jakých sazeb by podle odhadů tohoto ekonoma bylo třeba na snížení inflace?

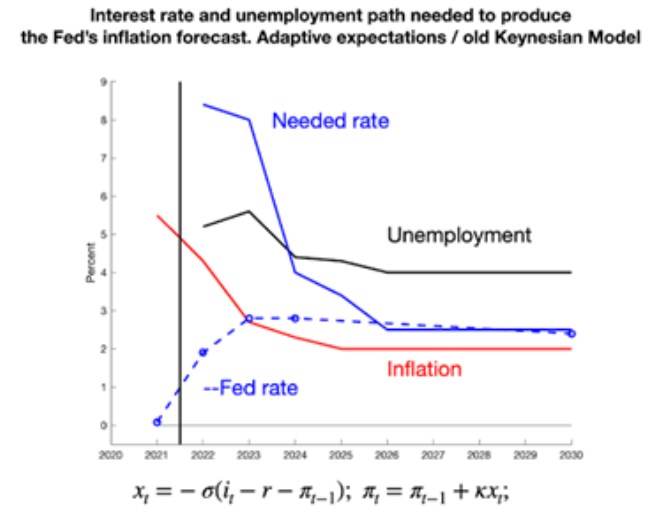

1. Model a adaptivní očekávání: V následujícím grafu jsou přerušovanou modrou křivkou vyznačeny sazby indikované Fedem a vývoj inflace a nezaměstnanosti odvíjející se od sazeb vyznačených plnou modrou křivkou. Ta se od té „Fedovské“ výrazně odlišuje a říká, že na snížení inflace by nyní bylo třeba sazeb kolem 8 – 9 %, které by pak mohly znatelně klesat.

Zdroj: The Grumpy Economist

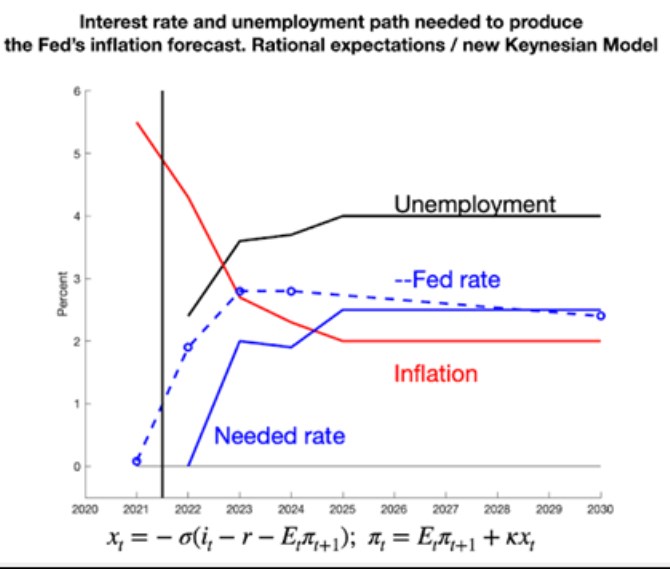

2. Model a racionální očekávání: Téma tvorby očekávání je dosti výživné, otestovat si jej přitom můžeme sami na sobě, popřípadě našem okolí – očekáváme, že bude dál trvat to, co se děje nyní? Či naše očekávání nějak „modelujeme“ s ohledem na to, jak by se podle nás mělo měnit prostředí a relevantní faktory? Druhý dnešní graf ukazuje výstupy toho samého modelu, který ale počítá s očekáváními racionálními. Tedy obecně s tím, že místo historie bereme v úvahu ony relevantní faktory a „racionálně“ je dáváme dohromady:

Zdroj: The Grumpy Economist

Druhý obrázek hovoří hodně rozdílnou řečí. Jiná forma očekávání generuje vývoj sazeb potřebných pro snížení inflace na mnohem nižších úrovních. Dokonce jsou sazby pod těmi, o kterých hovoří Fed, a nakonec konvergují někde kolem 2,5 %, což je mimochodem někdy zmiňováno jako dlouhodobé sazby neutrální. Znovu tu opakuji, že rozdíl není v tom, že bychom v jednom případě čekali třeba negativní vývoj na straně výrobních vertikál, v druhém ne. Či nějaké podobné „tvrdé“ rozdíly. Grafy se liší jen v tom, v co věříme, respektive jak tvoříme, v co věříme. Jinak řečeno, v tom, co nasypeme do sebenaplňujících se proroctví.

Druhý graf snad můžeme shrnout i tak, že inflace do značné míry klesne proto, že Fed řekl, že klesne. Pokud tomu veřejnost věří, funguje to podobně, jako třeba věřitel poslední instance – ten se také nemusí mnohdy aktivovat čistě díky víře v to, že když bude třeba, aktivuje se. Z čehož je také zřejmé, jak důležitá je důvěryhodnost toho, kdo říká, že se stane to, co říká. Tedy formální i neformální (možná hlavně ta) nezávislost centrálních bank (což mimochodem není to samé, jako neomylnost). Tématu vývoje sazeb se pak samozřejmě věnuje řada dalších, v Morgan Stanley poukazují na jednu zajímavou historickou vazbu, na kterou se podíváme zítra.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz