Co v následujících letech dokáže evropská a čínská ekonomika?

V pátek jsme se dívali na potenciál amerického hospodářství tak, jak jej čerstvě odhaduje Bank of Canada. Měl by se pohybovat na necelých 2 %, což je cca na úrovni potenciálního růstu z let 2012 – 2018. Na této rovině by tedy mimo jiné nebyl důvod pro nějakou dlouhodobou americkou akciovou skepsi (ale není to samozřejmě rovina jediná). Jak jsou na tom v tomto ohledu Evropa a Čína?

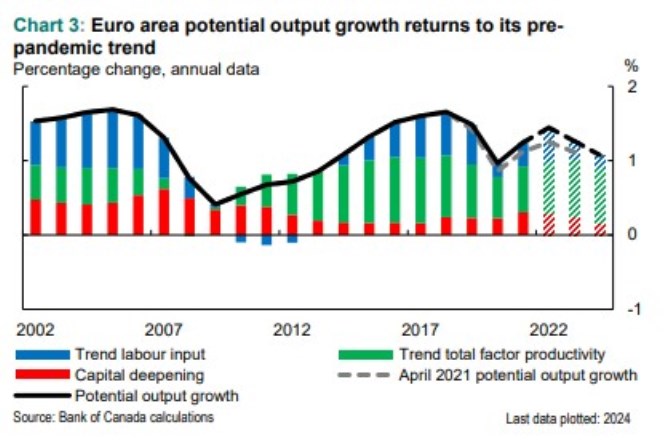

1. Evropa na polovině Spojených států: Historii a predikce potenciálu pro eurozónu ukazuje dnešní první graf. Jak vidno, podle BoC se obojí ve srovnání s USA liší. Co se týče historie totiž Evropa do roku 2019/2020 jen postupně nabírala na síle a to i přesto, že se snižoval přínos kapitálu. Zvedal se totiž přínos práce a zejména produktivity. O nějakém standardu předpandemických let tu tak těžko hovořit.

Predikce ale tvrdí, že potenciál velké části evropské ekonomiky by se měl po současném výskoku snížit téměř na úroveň dna z roku 2020. Vyprchá totiž efekt rostoucí pracovní síly, produktivita a kapitál potáhnou potenciální růst jen na úroveň kolem 1 %. Tedy na cca polovině potenciálu amerického:

Zdroj: BoC

Na rozdíl od USA by tedy Evropě neměla pomáhat rostoucí pracovní síla. A i kapitál s produktivitou by se měly podle BoC činit více, než v Evropě. K tomu jen krátce k akciím: Jejich valuace jsou dány poměrem růstu (zisků) k požadované návratnosti. Pokud by predikce potenciálu byly nějakým vodítkem dlouhodobého potenciálu na straně zisků, popsané srovnání USA a Evropy může do značné míry vysvětlovat, proč se americké akcie soustavně obchodují s vyššími valuacemi, než ty v Evropě. Ale roli tu hraje více faktorů, včetně sektorového složení trhů.

2. Čínský útlum: Druhá, či první největší ekonomika na světě (v závislosti na způsobu měření a jeho spolehlivosti) má za sebou pár desetiletí prudkého hospodářského rozvoje. A na jeho konci už více než pár let snahu o přechod na nový model. Dá se to shrnout jako snaha o přechod od tvrdého (oceli, uhlí, realit...) k měkkému, či alespoň měkčímu (spotřebě, službám a podobně). Výsledky jsou smíšené, stezka mezi značným oslabením růstu na straně jedné a finanční nestabilitou na straně druhé se, zdá se, soustavně zužuje.

BoC každopádně tvrdí, že do krize 2008 byl čínský potenciál na více než 10 %, pak slábnul – přestala přispívat pracovní síla, snižuje se produktivita a záhy i objem investovaného kapitálu (onen posun od tvrdého k měkkému). Tento trend by podle BoC měl pokračovat s tím, že práce dokonce začne na potenciálu ubírat a ten by se za dva roky měl dostat někam pod 5 %:

Zdroj: BoC

Před rokem 2008 byl tedy čínský potenciální růst na cca pětinásobku amerického, nyní by se měl pohybovat na cca dvojnásobku.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz