Technologicko finanční cykly a nejoblíběnější investiční pozice současnosti

Z hlediska cyklu se akcie obvykle dělí na defenzivní a cyklické. Tedy ty, které na cyklus tak citlivé nejsou a jejich citlivý protipól. Zejména poslední roky se ale taky v souvislosti s cyklem hovoří o jiném rozdělení. Na něj se dnes podíváme spolu s tím, jaké jsou nyní nejpopulárnější investiční pozice.

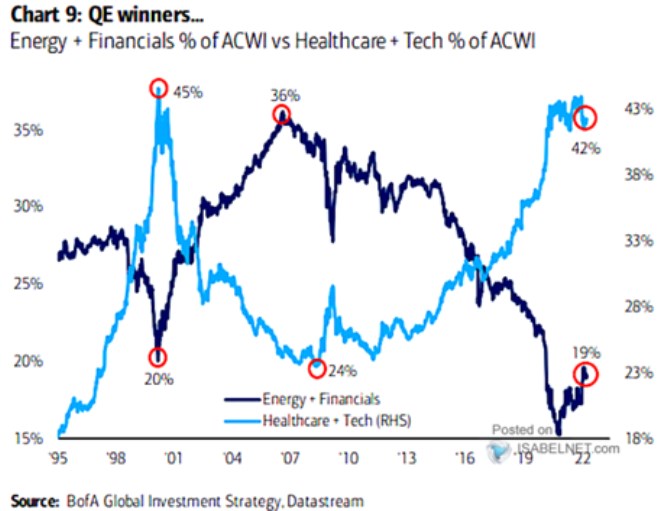

1 . Technologicko finanční cykly – historie: Graf od BofA je nazván „vítězové QE“. Mají jimi být technologie a sektor zdravotní péče, jako jejich protipól je v grafu vyobrazena energetika a sektor finanční (jde o podíly uvedených sektorů na kapitalizaci světových trhů):

Zdroj: Twitter

Podobně jako v energetice nehrají podle mne sazby a monetární politika žádnou výraznou roli u zdravotní péče. Jde o sektor, kterému se nevěnuji, ale je zřejmé, že dlouhodobě jej mimo jiné výrazně ovlivňují změny v regulaci a vládní politice.

2 . Technologicko finanční cykly – fundament: Zbývají nám dva skutečné „sazbové“ protipóly, kterými jsou technologie a finanční sektor. Proč? Jak již bylo mnohokrát napsáno a řečeno, technologické společnosti jsou často růstové – pomyslné těžiště jejich toku hotovosti je posunuto hodně do budoucnosti. Pokud jej tedy diskontujeme na současnou hodnotu, pohyb sazeb (požadované návratnosti) mění tuto hodnotu více, než u akcií s těžištěm více posunutým do současnosti.

To je čistě matematická/valuační záležitost. A chování technologických akcií by někdy až budilo dojem, že investoři nedělají nic jiného, než sedí na excelem a diskontují aktuálními sazbami. K tomu se u technologií hovoří o tom, že „nabízí růst“ a proto jsou atraktivnější v době ekonomického útlumu (tj. i nižších sazeb) a naopak. Jak jsem tu ale před časem demonstroval, fundamentálně má tento pohled docela vážné trhliny.

Proti technologiím pak v sazbovém slova smyslu stojí finanční sektor, protože jemu růst sazeb v principu prospívá. Kvůli tomu, že zvyšuje jeho úrokové marže a ziskovost. V grafu se obě křivky chovají značně inverzním způsobem a celkově tak můžeme hovoři o technologicko finančních cyklech. Jednou z výjimek z modelového chování je současná relativně malá ochota technologií oslabovat ve srovnání s tím, jak moc si přidává druhá skupina akcií – viz graf.

3 . Nejpopulárnější pozice: O dalším vývoji bychom pak u výše uvedeného hovořili zejména ve vztahu k vývoji sazeb. Což je makrotéma úzce související i s tím, jak velký útlum ekonomiky se (ne)dostaví. Tomu se tu věnuji průběžně, nyní už jen přidám druhý graf, který ukazuje aktuální výsledky průzkumu BofA, zde týkající se neoblíbenějších pozic:

Zdroj: Twitter

Nejpopulárnější jsou stále komodity a ropa (volně tedy i energetika), na třetím místě nacházíme americké technologie se stále dost vysokou oblibou. Na předposledním místě banky, které minulý měsíc do žebříčku ani nevstoupily. Takový dost smíšený obrázek. Ale pozice technologií a bank by šlo interpretovat i tak, že akcie v moc velký růst sazeb nevěří.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz