Monetární politika míří ke znatelnému utažení, ale firmy hlásí rekordní plány na odkupy

Po finanční krizi se objevila jedna studie, které odhadovala, jak velká část likvidity dodávané Fedem na dluhopisový trh se „přelije“ na trh akciový. Když jsem tehdy porovnával tyto odhady s tím, kolik likvidity na trh dodávají samotné firmy přes odkupy svých akcií, šlo v druhém případě o výrazně vyšší částku. Globální centrální banky možná letos míří k jedné z největších vln utahování monetární politiky v historii, ale odkupy si šahají na nová maxima. A mimochodem, co to takový odkup vlastních akcií vlastně v jádru je?

Tato otázka se může zdát zbytečná. Ale možná stojí za to si připomenout, co to odkupy jsou z fundamentálního/valuačního hlediska: Pokud firma kupuje své vlastní akcie, znamená to, že zůstávající akcionáři si od těch odcházejících (prodávajících své akcie do odkupu) kupují jejich budoucí dividendy. Jedni se tedy vzdávají vyšších dividend v současnosti, které by mohly být vypláceny nebýt odkupů. Druzí zase upřednosňují vyšší příjem (jednorázovou částku) nyní výměnou za budoucí tok dividend*.

Pokud jsou ceny akcií naceněny férově a odráží hodnotu budoucích dividend, nedochází při odkupech k žádnému transferu bohatství. Jen k oněm „časovým“ výměnám. Pokud jsou ceny akcií nad svými fundamentálními hodnotami, tak zůstávající akcionáři platí za získaný tok budoucích dividend více, než je jejich hodnota. A naopak, pokud jsou ceny akcií pod svými hodnotami, vzdávají se prodávající akcionáři větší hodnoty, než jakou dostávají.

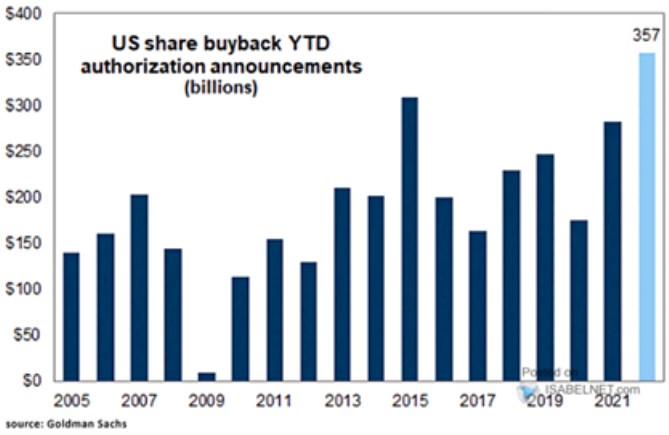

Následující graf ukazuje hlavně to, že pro letošní rok je naplánován onen rekordní objem odkupů. V kontextu prvního odstavce a z pohledu likvidity by to tak šlo proti možnému znatelnému utažení monetární politiky v US a globální ekonomice. Pak si také v grafu můžeme všimnout, jak se skutečně vyvíjí nějaký odkupový cyklus:

Zdroj: Twitter

Odkupový cyklus je tedy celkem jednoznačně procyklický – objemy kupovaných akcií rostou s cenami akcií a pozitivní náladou na trhu a naopak. V duchu výše uvedeného by to mohlo být tím, že si je dovedou prosadit ti, kteří chtějí draze prodávat své budoucí dividendy. Ale spíše půjde o celkový efekt hurá/nehurá nálady, projevující se od samotnách cen akcií, přes IPO, vydávání akcií až třeba právě po odkupy. A hurá efekt se může projevovat i v odhadované dostupnosti financování odkupů (opět viz *)

*Ohledně odkupů se hovoří o mnoha věcech, včetně toho, že zvyšují zisky na akcii a tudíž hodnotu akcií. To je ale jen polovina příběhu, druhá je o tom, jak se projevují na požadované návratnosti a tudíž na valuačních násobcích. Krátce řečeno, oběd zadarmo tu žádný není, ale detailní vysvětlení by se pouštělo i do toho, jak jsou odkupy financovány – dluhem, zásobou hotovosti, průběžně z volného toku hotovosti, prodejem aktiv.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Příbuzné stránky

- Předdůchod - možnost odejít dříve do důchodu, ale za vlastní

- Stravenky a stravenkový paušál - Aktuální informace ke stravenkám

- Mzda, mzdy - Aktuální informace ke mzdám a platům

- Města a obce v ČR - vyhledávání firem a osob na adrese, zajímavosti - Města a obce

- DIČ - Daňové identifikační číslo, ověření DIČ firem a osob

- Výpis z obchodního rejstříku - rejstřík firem

- Firma Rivalenti s.r.o. - Diskuze, názory, doporučení a hodnocení

- Monetární politika míří ke znatelnému utažení, ale firmy hlásí rekordní plány na odkupy

- Podle JPMorgan sazby dolů až v červnu, BofA čeká pro příští rok znatelné globální uvolnění monetární politiky (video)

- Co ukazuje na přílišné utažení monetární politiky?

- Zvedání sazeb a utažená monetární politika není to samé

- Jasná dezinflace, Fed musí dávat pozor na přílišné utažení monetární politiky - Yardeni (video)

Benzín a nafta 24.12.2024

| Natural 95 35.67 Kč | Nafta 34.86 Kč |

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory