Vysoká inflace, rostoucí sazby a udržitelnost současných valuací

Nedávno jsem tu poukazoval na zhoršení celkového prostředí pro akcie. To, že k němu došlo, je celkem zřejmé, ale já jsem dodával jednu podstatnou věc: Na rovině očekávaného růstu a požadované návratnosti (tedy rovině z fundamentálního pohledu nejdůležitější) došlo ke zhoršení z ultrapřívětivého prostředí na „jen“ velmi přívětivé. Akcie se v podstatě chovají odpovídajícím způsobem, protože jejich valuace klesly z mimořádně vysokých hodnot na „jen“ vysoké. Strategas nyní přišel s analýzou, která uvedené hezky doplňuje.

Americké akcie v indexu SPX se nyní podle dat Eda Yardeniho obchoduje s poměrem cen a zisků PE kolem 19,5. Nedávno bylo PE kolem 18, předtím znatelně nad 20. I současné hodnoty jsou vysoko nad historickými standardy. A právě v tomto smyslu akcie sice již nejsou naceněny na ono utrapřívětivé prostředí, ale jen na hodně přívětivý poměr očekávaného růstu ekonomiky a zisků ku požadované návratnosti (bezrizikovým sazbám a rizikovým prémiím).

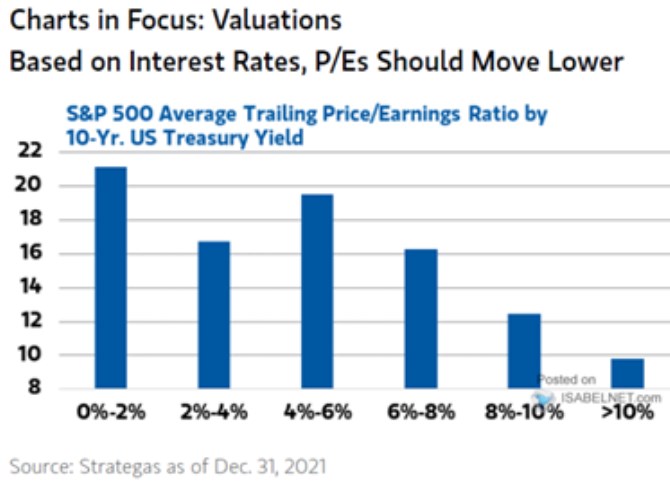

Strategas přišel s pohledem na historické valuace v kontextu sazeb a inflace. Jeho první dnešní graf ukazuje, že nejvyšší bylo PE obvykle v prostředí, kdy výnosy desetiletých vládních obligací dosahovaly 0–2 %, V této souvislosti se může čtenář podívat na mou včerejší úvahu, kde jsem mimo jiné ukazoval predikce Goldman Sachs. Podle nich se výnosy dostanou na 2,8 % na konci roku 2023 a pak zamíří zase dolů. Tím bychom se posunuli k druhému sloupci grafu s PE na necelých 17. Což by ve srovnání se současnými 19 implikovalo asi 13 % korekci trhu (s předpokladem nezměněných zisků na akcii).

Zdroj: Twitter

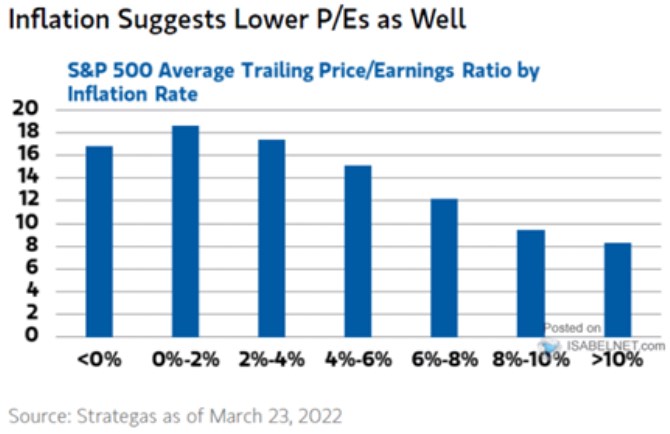

Docela zajímavé je, že s výnosy 4-6 % se opět posouváme k vyšším valuacím a až pak valuace výrazně klesají. Co PE a inflace? Na tuto otázku odpovídá graf druhý, podle kterého jsou současné valuace v souladu s inflací mezi 0–2 %. Tedy takový inflační standard dlouhých let před rokem 2020, kdy se centrální banky pokoušely zespoda dostat inflaci na svůj inflační cíl:

Zdroj: Twitter

Současná inflace ne tolik vzdálená 10 % by na základě historických dat implikovala mnohem nižší valuace s mírou korekce, kterou ani nebudu psát. Něco jiného bude pokles inflace mezi 4–6 %, či dokonce 2-4 %. S tím by asi byl mimochodem více v souladu scénář vývoje výnosu vládních dluhopisů zmíněný výše. Ale i pak by byly současné valuace z historického hlediska stále dosti štědré. To vše s tím, že zdaleka ne vždy, pokud někdy, je minulosti dobrým vodítkem.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz