Extrémní poměr zisků na příjmech a budoucnost akciového trhu

Pokud se podíváme na to, co táhlo nahoru ceny amerických akcií v delším období, zjistíme, že to byly zejména zisky obchodovaných firem. Valuace (tedy poměry cen a zisků) se také zvedly, ale primární roli nehrály. Zisky ale mohou růst z více důvodů – mohou být taženy zejména vyššími tržbami, nebo naopak maržemi a jejich růst pak zase může mít celou řadu důvodů. Co tedy v jádru věci táhlo nahoru ceny amerických akcií? A co by to mohlo říkat o dalším vývoji?

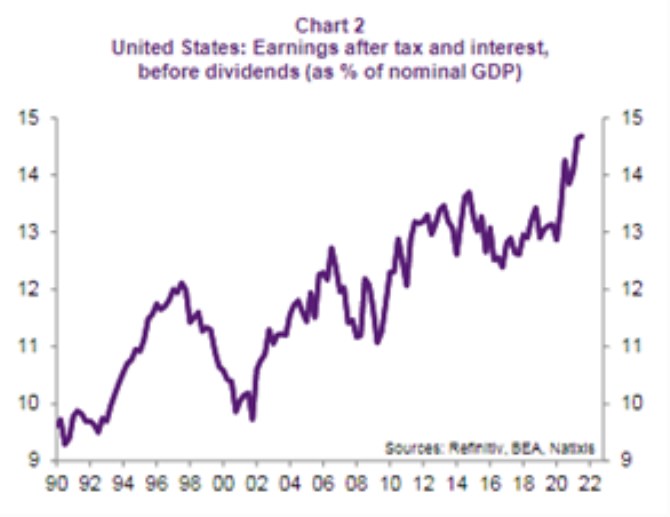

1. Rostoucí podíl zisků, příčin více: Následující graf se netýká jen obchodovaných firem ale celého amerického korporátního sektoru. Vidíme, že čisté zisky dosahovaly v roce 1990 méně než 10 % podílu na celkovém produktu/celkových příjmech. Trend je jasný a nyní podíl dosahuje téměř 15 %. Vedle samotného dlouhodobého růstu celé ekonomiky se tedy strukturálně zvyšuje podíl zisků na příjmech. Jde o jev známý, hojně zmiňovaný třeba v souvislosti s příjmovou nerovností. Co je za ním?

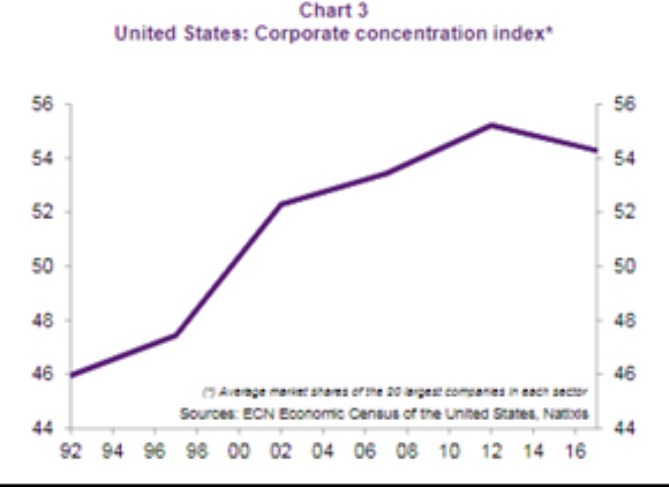

Často skloňována je v uvedené souvislosti globalizace, klesající vyjednávací síla zaměstnanců související s úpadkem odborů, či třeba automatizace a robotizace. Natixis, z jehož dílny jsou dnešní grafy, ale za hlavní považuje rostoucí tržní sílu firemního sektoru. O jeho monopolizaci se také zhusta hovoří, vyniká například portál ProMarket z Chicago Univerzity. Natixis v této souvislosti ukazuje následující graf s tržní koncentrací měřenou jako podíl dvaceti největších firem v každém odvětví:

Co firmy s vyššími zisky dělají? V principu je mohou reinvestovat, či vyplácet akcionářům. Data ukazují, že preferovanou možností je dlouhodobě ta druhá, investice amerických firem žádným boomem neprochází, spíše naopak. I když podobně jako v řadě jiných případů je i zde řada otázek ohledně pravého stavu věcí – není třeba úplně jasné, jaký vliv mají změny v účetních standardech, či celkový posun k měkkým/nehmotným investicím.

2. Co budoucnost? Budoucí růst zisků obchodovaných firem, a nejen jich bude zase dán celkovým růstem ekonomiky a podílem zisků na celkových příjmech. O tom, že ceny obchodovaných firem jsou nastaveny na dlouhodobě hodně příznivý růst ziskovosti tu píšu často a moc na tom nezměnila ani současná korekční doba (viz mé články z pátku a pondělí). Podle mne vše nakonec může skončit nabídkovým boomem, i když to tak nyní nemusí vypadat. Pak je tu otázka onoho poměru zisků na HDP. Formulovat jí můžeme i tak, zda se tento poměr bude po desetiletích růstu vracet k průměru a tím se stane brzdou pro akciový trh (ale plynem pro nemalou část ekonomiky včetně domácností).

Tím se zase dostáváme k tomu, co je hlavním tahounem nahoru směřující křivky prvního grafu. Pokud tržní koncentrace, bude dost podstatná vládní/regulační/ antimonopolní politika. Pokud globalizace, nejsou bez zajímavosti jasné deglobalizační trendy posledních let. Na pokračování předchozího trendu v růstu podílu zisků by zase asi nejvíce ukazovala automatizace a robotizace. Ohledně odborů, respektive vyjednávací síly zaměstnanců také těžko říci. Ale je zřejmé, že nejen na americkém trhu práce probíhá hluboká změna, které znatelně posouvá vyjednávací sílu směrem od firem k těm, kteří pro ně pracují.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři