USA a Velká Británie zakázaly ropu z Ruska. Blíží se další ropná krize?

V tomto článku se podíváme na to, zda skutečně hrozí podobná ropná krize jako v 70. letech a také na příčiny růstu ceny ropy.

Jsme na počátku ropné krize jako v 70. letech?

Aby investoři a spekulanti aktuální stav věcí dostatečně pochopili, je dobré si připomenout problematiku ropných šoků ze 70. let. Tehdejší nabídkové šoky hnaly akcie ropných společností do nebes. Tituly ropných firem šly celá léta soustavně nahoru. Leč musím upozornit, že když ropná krize v roce 1973 začala, šly i ropné tituly asi rok dolů. I přestože na tom tyto podniky fakticky vydělávaly, investoři měli strach. Burza má občas svou vlastní logiku. Vše se ale rychle změnilo a do začátku 80. let ropné tituly zažívaly pěkný býčí trh.

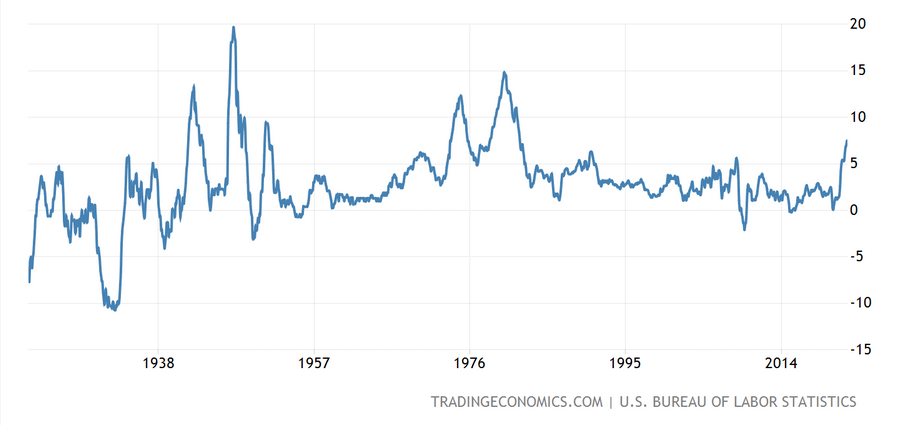

Historický vývoj inflace v USA. Zdroj: tradingeconomics.com

Rostoucí cena ropy a inflace

Z makroekonomického hlediska má rostoucí cena „černého zlata“ negativní vliv. Růst ceny ropy se totiž inflačně projeví v cenách výrobků a služeb ne jenom díky růstu cen pohonných hmot, ale i díky růstu nákladů na přímou výrobu produktů – růst cen se takřka multiplikuje. V takovém případě roste na ceně téměř vše. Od nejnutnějšího zboží, služeb až po stavební materiál. Centrální banky pak nemají možnost a zvedají úrokové sazby, což ještě více snižuje hrubý domácí produkt (HDP).

Dopady pandemie a války na Ukrajině na růst ceny ropy

Co se týče analýzy současného růstu ceny ropy, prvopočátek problému dle mého tkví v tom, že se na začátku pandemie globální ekonomika prakticky ze dne na den uzavřela. Státy ropného kartelu OPEC+ proto snížily produkci ropy o více jak 50 %. Bohužel začátkem roku 2022 se rozhodly, že produkci zvýší pouze na 60 % z doby před pandemií. I přestože Spojené státy OPEC žádaly, aby produkci navýšily. To bylo ale negováno. Nicméně už na přelomu roku byla poptávka úplně stejná jako před pandemií.

Týdenní graf WisdomTree Brent Crude Oil (Exchange traded commodity) od poloviny roku 2017 do března 2022. Zdroj: LYNX Basic (08.03.2022)

Jakmile začala válka na Ukrajině, prvotní reakce trhu s ropou byla dle mého jenom o očekávání a emocích. Což samo o sobě není nabídkovým šokem. To se ale změnilo, když podstatná část odběratelů ruskou ropu z různých důvodů nechtěla odebírat. I přestože sankce na nákup ruské ropy nebyly uvaleny.

Připomínám, že Rusko produkuje kolem 10 % celosvětového podílu. Pokud ze dne na den většina kupců od nich přestala odebírat, už tak slabá světová nabídka se ještě zhoršila. Například Shell toho ale využil a koupil od Ruska ropu za 28,5 USD za barel. Přitom tržní cena tehdy byla kolem 114 USD za barel.

Každopádně se stalo něco, s čím západní iniciátoři sankční politiky vůči Rusku dle mého možná nepočítali. Růst cen ropy totiž Rusku hraje do karet. Negativní ekonomické důsledky sankcí si Rusové mohou teoreticky zahojit díky extrémnímu růstu tržních cen – samozřejmě za předpokladu, že od nich všichni budou bez problému ropu odebírat.

USA a Velká Británie uvalily zákaz na dovoz ruské ropy

Spojené státy a jejich spojenci (Británie, Francie a Německo) v předešlých dnech hovořili o tom, že zakážou import ruské ropy. Podotýkám ale, že celosvětové embargo na ruskou ropu má malé šance na úspěch – prvotní reakce Německa byla zamítavá. Americký prezident Joe Biden však 8.3.2022 oznámil embargo na import ruské ropy. Upozornil, že tento krok zřejmě povede ke zvýšení ceny plynu v USA, ale že je nezbytný k zesílení ekonomického tlaku na Rusko.

K podobnému kroku se odhodlala také Velká Británie. Ta by měla ukončit dovoz ropy a ropných produktů z Ruska do konce roku 2022. Britské společnosti by tak měly získat čas potřebný k tomu, aby se tomuto zákazu mohly přizpůsobit. Olaf Scholz však za Německo již několikrát uvedl, že se k tomuto embargu nepřipojí, protože by to mělo silný dopad na občany a firmy nejen v Německu.

Vysoké ceny ropy mohou snížit růst HDP v USA až o 2 procentní body

Vysoké ceny ropy samozřejmě ukrajují z HDP. Růst ceny ropy totiž znamená inflaci, největší následky má zdražování energií. Už nyní existují odhady, které varují, že vyšší tržní ceny ropy mohou snížit v USA expanzi HDP až o 2 procentní body. Když jde podstatná část nákladů jenom na energie, spotřebitelé musí své nákupy přirozeně omezit. I když Spojené státy přímo od Ruska moc ropy neimportují, stejně se jich to díky vysokým cenám dotkne.

Dostane se cena ropy až na 200 USD za barel?

Pokud by se uvedená politika realizovala a k zákazu ruské ropy by se připojilo mnoho zemí, byl by to takový nabídkový šok, že trh by se z toho podle mého názoru vzpamatovával léta. Domnívám se, že ceny ropy kolem 200 USD za barel jsou vzhledem k minulým ropným krizím zcela reálné. Dokonce i někteří experti tyto ceny predikují. Výjimečně s nimi souhlasím. Ropné společnosti by na tom přirozeně dlouho vydělávaly. Pak by již nikdo nepochyboval o tom, že zažíváme další ropnou krizi.

Tady si dovolím ještě krátkou vsuvku, která je v kontextu též důležitá. Politické reprezentace, které zákaz importu ropy podpoří, dle mého názoru tak trochu páchají politickou sebevraždu. Domnívám se, že politici v dobách drahoty si málokdy své politické posty v následujících volbách úspěšně obhájí – obzvlášť, když drahotu svou politikou způsobí.

Často se jako příklad uvádí americké prezidentské volby v roce 1992, kdy proti sobě stáli G. Bush (starší) a Bill Clinton. Bush v roce 1991 vyhrál válku v Perském zálivu proti Saddámovi Husajnovi (Irák). Důsledkem konfliktu byla však krátká ropná krize, během které za více jak rok cena ropy vzrostla o cca 150 %. I když byl Bush favoritem, Bill Clinton s přehledem vyhrál. Voliči zkrátka dle mého drahotu neodpouštějí. Proč je to důležité? Nová politická reprezentace časo také znamená jinou fiskální a měnovou politiku.

Měnová politika Fedu v závislosti na ropné krizi

V souvislosti s ropnou krizí je velmi důležité sledovat kroky Federální rezervní banky (Fed). Předseda Fedu Jerome Powell měl na začátku března slyšení u amerického kongresu, kde se explicitně vyjádřil, že 16. března schválí zvýšení základní úrokové sazby o 0,25 procentního bodu. Zvýšení o 0,25 procentního bodu je podle mého názoru takový standard. Nicméně je nestandardní to takto explicitně říct veřejnosti. Předtím docházelo pouze k naznačování, nebo obecnému konstatování, že sazby půjdou brzy nahoru. Tudíž tu máme jistou změnu v rétorice.

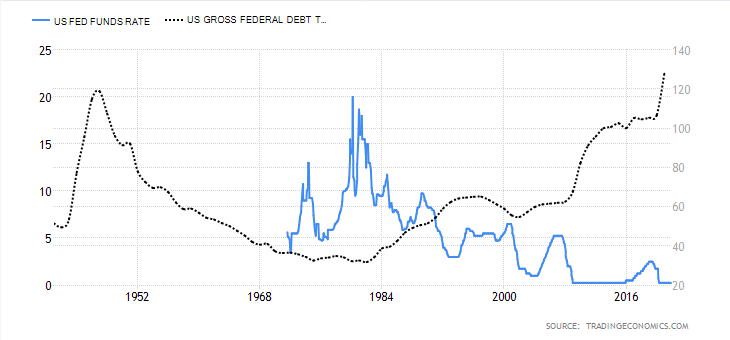

Dluh vůči HDP a základní úrokové sazby v USA. Zdroj: tradingeconomics.com

Nyní se ještě vrátíme k ropným krizím. V období druhé ropné krize z roku 1979 (způsobené Íránskou revolucí) se situace v USA ještě více zhoršila. Inflace dosahovala enormní výše, což byla pro ekonomiku hrozná zátěž. Tehdejší předseda Fedu Paul Volcker zvedl sazby téměř na 20 %. Způsobilo to sice hlubokou recesi, ale inflaci dostali pod kontrolu.

Nevěřím, že by Jerome Powell udělal podobný radikální krok. Jednak není Paul Volcker a jednak federální vláda by tak vysoké sazby vzhledem k zadlužení asi neustála – v 70. letech byl dluh vůči HDP velmi nízký. Nyní prakticky splácejí jeden dluh dluhem. Zajímavé je, že prezident USA Joe Biden to bez výmluv i přiznává.

To ale neznamená, že Federální rezervní banka nemůže být okolnostmi dotlačena k mnohem razantnější restriktivní měnové politice. Ostatně už pouze avizované kvantitativní utahování (QT) bude z akciového trhu vysávat likviditu skrze dluhopisový trh. Nabídka federálních dluhopisů se zvýší, sazby na jejich kupónech půjdou nahoru. Kromě toho, že dluhové financování nebude tolik výhodné, vzroste konkurence ze strany dluhopisů. Záleží ovšem, v jakém nastavení nástroj použijí. To zatím nikdo neví, jen se nad tím spekuluje.

Hledáte tipy a analýzy nejlepších světových akcií a ETF?

Tituly, které se nyní vyplatí sledovat, akcie zralé na proražení nebo odraz. Každé úterý Vám zašleme aktuální analýzu 4 světových akcií a jednoho ETF. To vše včetně konkrétních úrovních vstupů a výstupů pro Váš obchod. Přihlaste se k investičnímu newsletteru Breakout trader a získejte ihned analýzu akcií a ETF na tento týden.

Upozornění: Všechny úrovně vstupů i výstupů z obchodů vychází z osobních strategií autorů newsletteru a mají pouze informativní charakter. Neměly by být chápány jako specifická nákupní a prodejní doporučení, ale jako podklad pro další analýzu se zohledněním Vašich investičních možností a zkušeností. Ujistěte se, že znáte podmínky investičního newsletteru.

---------

Investování zahrnuje riziko. Celková ztráta může převýšit vklad.

Jonáš Mlýnek

Jonáš Mlýnek působí jako ředitel české a slovenské pobočky LYNX. Akciovými trhy se zabývá již od roku 2007. Specializuje se zejména na americké trhy a na vlivy politických a makroekonomických událostí na zahraniční trhy. V současnosti studuje program CFA.

LYNX

LYNX broker je specialista na online investování. Českým a slovenským investorům poskytuje nejširší nabídku trhů a instrumentů v kombinaci s extrémně nízkými poplatky. Umožňuje obchodovat akcie, opce, futures, forex, ETF, dluhopisy, certifikáty a další instrumenty na jediném účtu. Akcie a ETF je možné obchodovat od $5 v USA nebo od €6 v EU.

Získejte tipy na akcie a ETF zdarma

Chce získat aktuální tipy na akcie a ETF na tento týden? Investiční newsletter Breakout Trader přináší pravidelně každé úterý podrobnou analýzu čtyř akcií a jednoho ETF včetně konkrétních úrovní vstupu a výstupu. Zaregistrujte se k odběru zdarma a bez závazků na www.lynxbroker.cz/breakout-trader.

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz