Víkendář: Volcker neměl na počátku důvěru, i proto bylo snížení inflace sedmdesátých let tak bolestivé

Thomas J. Sargent a William L. Silber psali v lednu letošního roku na stránkách WSJ o tom, že „nízká důvěra ve Volckera pravděpodobně zvýšila náklady spojené s inflací sedmdesátých let“. Tito ekonomové totiž míní, že kdyby tehdy trhy pochopily, jak moc odhodlaný byl tehdejší šéf americké centrální banky snížit vysokou inflaci, recese z počátku osmdesátých let by nemusela být tak hluboká. Tento názor nyní na stránkách Money and Banking připomínají Stephen G. Cecchetti a Kermit L. Schoenholtz, kteří míní, že i nyní může být důvěryhodnost Fedu ve vztahu k dosahování jeho inflačního cíle narušena a centrální banka by podle toho měla jednat.

Cecchetti a Schoenholtz míní, že nyní jsou zřejmé dvě věci: Fed neodhadl správně vývoj inflace, která se drží na vysokých úrovních déle, než čekal. A k tomu doposud nepřišel s jasným a dobře vysvětleným plánem, jak inflaci snížit. Je sice pravdou, že v době, kdy se inflace celkově drží na nízkých hodnotách, bývá její růst jen přechodného rázu. Tato přechodnost je ale podle ekonomů dána do nemalé míry právě důvěrou v centrální banku a její politiku, která inflaci opět sníží.

Podle ekonomů se nyní také ukazují slabé stránky nového strategického rámce Fedu. Podle něj tato centrální banka klade větší důraz na trh práce a dosažení celkové zaměstnanosti. A inflační cíl vnímá symetricky. To znamená, že období, kdy se inflace pohybuje mimo cíl, by mělo být vyváženo jejím přestřelováním opačným směrem tak, aby se inflace v průměru pohybovala u 2 %. V současném kontextu je podle ekonomů tento rámec svou povahou inflační. Navíc nebyl doposud jasně definován relevantní časový rámec, ve kterém Fed o průměrné inflaci uvažuje. Nikdo tak neví, za jaké období je průměrná inflace zvažována, tudíž není jasné, jak by měla být nastavena inflační očekávání.

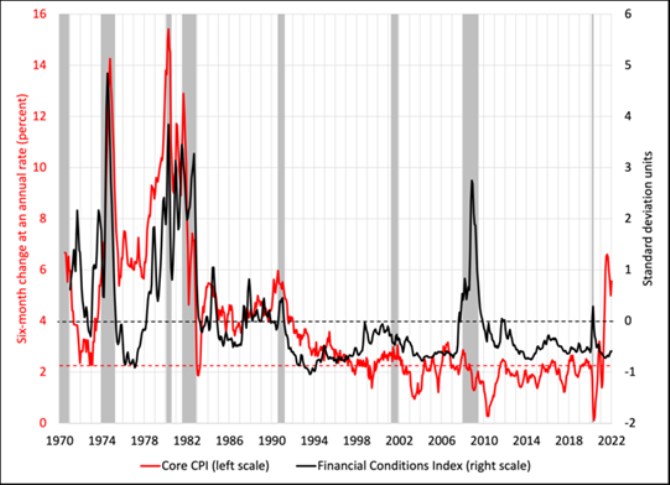

Nejsou ale známkou dobře ukotvených inflačních očekávání a důvěryhodnosti Fedu nízké výnosy dluhopisů? Ekonomové poukazují na studie, podle kterých byly dluhopisové trhy nespolehlivým indikátorem během inflace sedmdesátých let. A současná vysoká inflace podle ekonomů ovlivňuje nastavení cen a mezd způsobem, který naposledy fungoval před desítkami let. Následující graf ukazuje konkrétní vývoj inflace a porovnává jej s tím, jak uvolněné či utažené byly finanční podmínky v americkém hospodářství:

Ekonomové poukazují na to, že současná vysoká inflace se stále pojí s velmi uvolněnými finančními podmínkami. Historie přitom podle nich ukazuje, že k poklesu inflace došlo jen v prostředí znatelně utaženějších finančních podmínek. Co by tedy Fed měl v současné situaci konkrétně dělat? To ukáže druhá část úvahy zmíněných ekonomů.

Zdroj: Money and Banking

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz