Fed má řadu neviditelných cílů, pouhá expirace cenných papírů zajistí znatelný pokles rozvahy, domnívá se centrální bankéř

Prezident Minneapolis Fedu Neel Kashkari pro Yahoo Finance uvedl, že Fed by neměl prudce šlapat na brzdu a současné sazby nemusí být zase tak vzdáleny sazbám neutrálním (viz první část rozhovoru zde). Jak moc ale vlastně lze v praxi pracovat s konceptem neutrálních sazeb? A jak by měl Fed postupovat ohledně své rozvahy?

Na námitku, že neutrální sazby jsou neviditelným cílem a Fed by se možná neměl řídit neviditelnými cíli, Kashkari reagoval s tím, že takových cílů má ale centrální banka více, příkladem může být maximální udržitelná zaměstnanost. U ní se už v letech před pandemií spekulovalo o tom, že byla dosažena a vyšší zaměstnanosti nemůže být dosaženo. Ukázalo se však, že na trh práce přicházeli noví lidé, kteří předtím „stáli stranou“ a zaměstnanost se tak posouvala ještě výš. Podle ekonoma je tak řešení v tom, snažit se o co nejlepší analýzu a pochopení podobných proměnných, které Fed musí brát do úvahy.

Ekonom v souvislosti se zaměstnaností a trhem práce zmínil i rozdílný vývoj u různých skupin lidí ve společnosti. Některé z nich totiž z oživení ekonomiky a trhu práce těží až na konci cyklu, což se ukazovalo i před pandemií. „Je třeba dát jim šanci a nedupnout na brzdy,“ dodal ekonom. Ohledně toho, jak moc rychle by měl Fed snižovat svou rozvahu, pak nyní nemá žádný vyhraněný názor. Poukázal ale na to, že Fed drží poměrně velký objem krátkodobých cenných papírů a jejich expirace sama o sobě zajistí relativně rychlý pokles velikosti rozvahy.

Na závěr rozhovoru byl Kashkari tázán na etiku v americké centrální bance, a to v souvislosti s informacemi o tom, že lidé z jeho vedení aktivně obchodují s akciemi. Kashkari míní, že je třeba nastavit pravidla tak, aby k ničemu takovému nedocházelo, protože zástupci Fedu nesmí mít možnost obchodovat s akciemi. Tím, že k tomu došlo, byla narušena důvěra v americkou centrální banku, kterou se ale podaří získat zpět, „i když to zabere nějaký čas.“

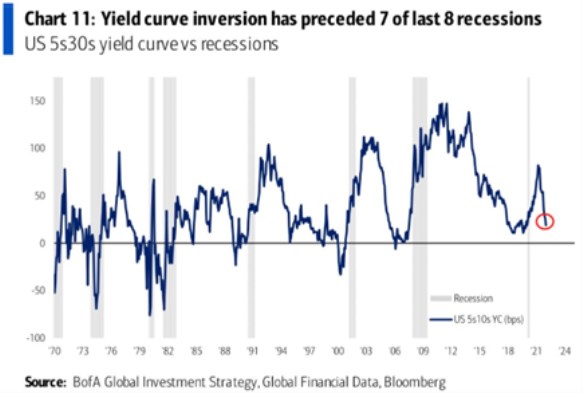

V první části rozhovoru Kashkari hovořil o výnosové křivce. Ta je sledována řadou ekonomů, následující graf od BofA ukazuje vývoj jejího sklonu – rozdílu mezi výnosy dlouhodobých a krátkodobých dluhopisů:

Zdroj: Twitter

BofA poukazuje na to, že výnosová křivka dokázala předpovědět sedm z osmi předchozích recesí. To znamená, že se ještě před nástupem recese dostala do inverzního tvaru, kdy výnosy krátkodobé převýšily výnosy dlouhodobější. K plné inverzi nedošlo před krátkou recesí roku 2020, ale i před ní docházelo ke znatelnému zplošťování křivky. Její sklon se následně prudce zvedl, ale v posledních měsících se křivka opět výrazně zplošťuje. Kashkari ji ale podle svých slov nevnímá ani tolik jako indikátor blížící se recese, ale jako známku toho, jak moc se současné sazby odlišují od sazeb neutrálních – viz první část rozhovoru.

Zdroj: Yahoo Finance, Youtube

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři