Bankovní statistika – komentář Prosinec 2021. Bilanční suma bankovního sektoru ČR dosáhla na konci prosince 2021 hodnoty 8 604 mld. Kč.

Komentář k hlavním indikátorům

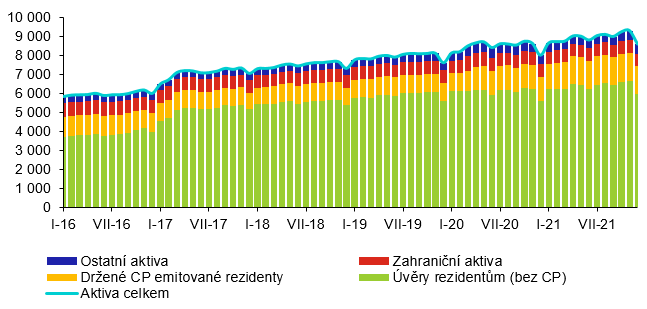

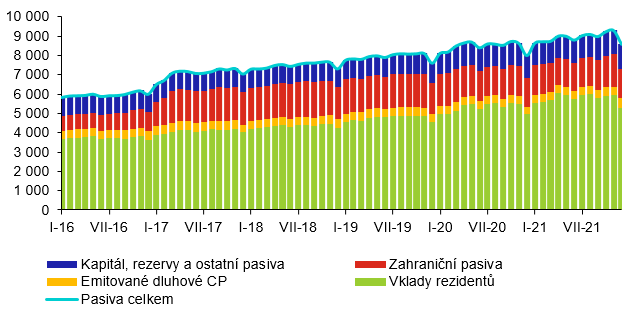

Bilanční suma bankovního sektoru ČR dosáhla na konci prosince 2021 hodnoty 8 604 mld. Kč. Dominantní položkou aktivní strany bilance jsou úvěry poskytnuté rezidentům. Jejich objem představoval 5 963 mld. Kč. Objem vkladů rezidentů, jenž tvoří nejvýznamnější položku pasiv bankovního sektoru, činil 5 301 mld. Kč.

Graf 1 – Aktiva bankovního sektoru (mld. Kč)

Graf 2 – Pasiva bankovního sektoru (mld. Kč)

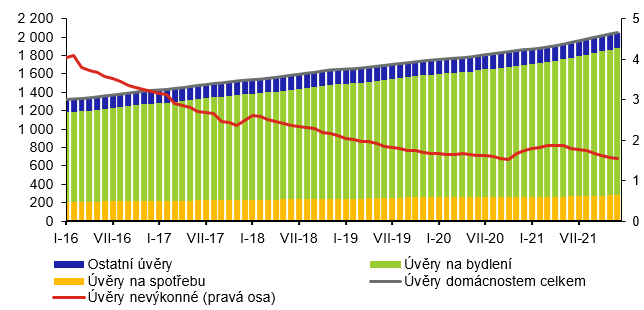

Objem úvěrů poskytnutých rezidentským domácnostem v ČR dosáhl v prosinci 2021 výše 2 047 mld. Kč a meziměsíčně vzrostl o 17 mld. Kč. Pokud jde o účelovou strukturu úvěrů poskytnutých tomuto sektoru, objemově největší položku představují úvěry na bydlení (1 595 mld. Kč v prosinci 2021, meziměsíční nárůst o 0,9 %). Ty tvoří 78 % z celkového objemu úvěrů poskytnutých domácnostem. Spotřebitelské úvěry se ve srovnání s listopadem zvýšily o 0,3 % a dosáhly hodnoty 282 mld. Kč. Přibližně od poloviny roku 2013 klesal podíl nevýkonných úvěrů, a to z 5,3 % v květnu 2013 až na 1,5 % v říjnu 2020. Od listopadu 2020 se podíl nevýkonných úvěrů začal mírně zvyšovat až do května 2021, kdy dosáhl hodnoty 1,9 %. Od června 2021 pak tento podíl opět mírně klesá nebo stagnuje a v prosinci činil 1,5 %.

Graf 3 – Úvěry rezidentským domácnostem podle účelu (mld. Kč) a podíl nevýkonných úvěrů (%)

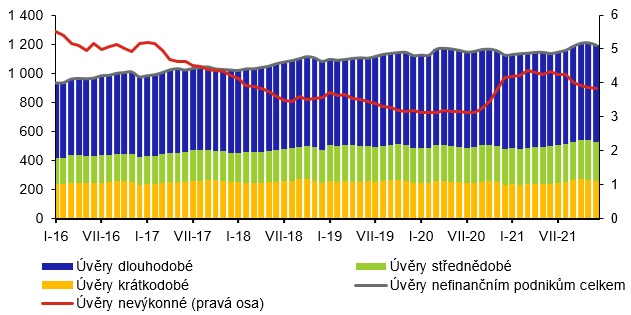

Mezi úvěry poskytnutými rezidentským nefinančním podnikům v ČR, jejichž objem dosáhl v prosinci 2021 výše 1 191 mld. Kč (meziměsíční pokles o 1,4 %, tj. 16 mld. Kč), mají v členění podle původní doby splatnosti nejvýznamnější podíl dlouhodobé úvěry. V prosinci 2021 dosáhl objem dlouhodobých úvěrů hodnoty 664 mld. Kč (56 % z celkového objemu úvěrů poskytnutých tomuto sektoru). Od konce roku 2010 také pozvolna klesal podíl nevýkonných úvěrů na celkovém objemu úvěrů poskytnutých sektoru nefinančních podniků. Zatímco v prosinci 2010 činil zmíněný podíl 9 %, v roce 2020 od ledna do srpna se pak pohyboval mírně nad třemi procenty. Od září 2020 začal podíl nevýkonných úvěrů zvolna růst až do března 2021, kdy dosáhl hodnoty 4,4 %. V následujících měsících pak tento podíl mírně klesá nebo případně stagnuje, v prosinci činil 3,8 %.

Graf 4 – Úvěry rezidentským nefinančním podnikům podle původní doby splatnosti (mld. Kč) a podíl nevýkonných úvěrů (%)

Poznámky:

Další zprávy o bankách

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Pololetní prázdniny 2021 - v pátek 29. ledna 2021

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Příspěvek na bydlení v roce 2021 - Kalkulačka

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

- Minimální mzda v roce 2021, 2020 i v minulosti, vliv na zaručenou mzdu

- Minimální mzda v roce 2021, 2020 i v minulosti, vliv na zaručenou mzdu

- Prázdniny 2020/2021

- Velikonoce 2021 od 21. 3. do 12. 4.

- Jarní prázdniny 2021

- Důchod a penze 2021 - aktuální informace k důchodům

- Zaručená mzda 2021 a 2020

- Kalkulačka důchodu 2021

Prezentace

14.03.2025 MacBook za polovinu. V Česku je nová služba,…

10.03.2025 Nejpopulárnější Samsung má nástupce.

03.03.2025 Xiaomi má úžasný fotomobil. Ti nejrychlejší…