Vyjasněme si hned na počátku roku pár klíčových věcí...

Ke konci roku tu obvykle píšu nějaké uvolněnější věci, minulý týden jsem ale tuto tradici porušil. Chtěl jsem dotáhnout do určitého konce sérii článků týkajících se predikcí pro rok letošní. Ono uvolněnější téma jsem si nechal pro začátek roku - vyjasněme si radši hned pár klíčových věcí...

Před týdnem jsem poukazoval na to, že podle trhů Fed zvedne sazby nejpozději do března s 63% pravděpodobností. Není to přitom tak dávno (konec září), co byla tato pravděpodobnost hodnocena jako v podstatě nulová. Nyní se sazby nachází na 0 % (přesně je to 0,08 %) a dejme tomu, že Fed je v březnu zvedne o 0,25 procentního bodu a v červnu o dalších 0,25 procentního bodu. Budou tak dosahovat 0,5 %. A budou dvakrát vyšší než v březnu. Nebo jednou tak vyšší?

Mně asi nejvíce sedí pohled, podle kterého se „jednou tolik“ točí kolem sčítání, zatímco „dvakrát tolik“ a všechny další „toliky“ už kolem násobení. Zisky „jednou tolik“ jsou tedy zisky ve výši 10 % plus 10 %, tedy 20 %. A zisky „dvakrátolikové“ jsou 10 % krát 2, tedy také 20 %. Nesmíme ale začít operovat s dodatky typu „ještě“. Pak se nám i „dvakrát tolik“ změní z násobícího režimu na sčítací a jsme ne na 20 %, ale na 30 %. Nejsystematičtější by asi bylo, pokud bychom nepoužívali „jednou tolik“ a brali vše jako násobení. K tomu asi ale nedojdeme. Vznik tohoto úsloví přitom podle některých jazykovědců pochází z doby, kdy lidé při obchodech nedovedli moc násobit, ale sčítání už jim šlo (jednou tolik = ještě jednou to samé).

Mimochodem stejně jako jednou a dvakrát toliky nás může zarážet třeba takové rčení „jeden za osumnáct a druhý bez dvou za dvacet“. Alespoň já jsem jej nikdy nechápal a to z prostého důvodu. Pokud je druhý bez dvou za dvacet (x – 2 = 20), tak je za 22. Úsloví snažící se vyjádřit totožnost obou tak vyjadřuje pravý opak. Pokud by to mělo dávat smysl, museli bychom použít formulaci „druhý za dvacet bez dvou“, či něco jako „druhému chybí dva do dvaceti“.

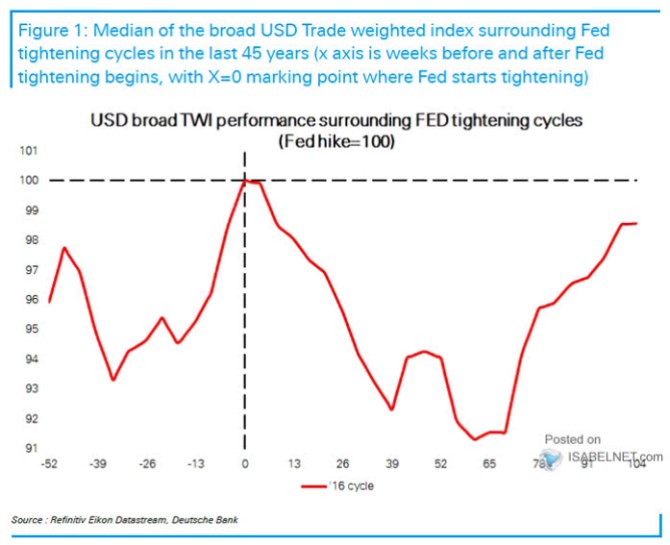

Proč je důležité vyjasnit si podobné věci ukazuje třeba následující graf. Ukazuje standardizované chování dolaru kolem prvního zvýšení sazeb americkou centrální bankou:

Vidíme, že téměř 40 týdnů před růstem sazeb dolar posiluje, následujících cca 40 týdnů ale ztrácí tolik, kolik předtím získal (je na stejné pozici jako na počátku). „Matematicky“ bychom také teoreticky mohli říci ztratil „jednou tolik“, protože násobení jednou s číslem nic neudělá. Jenže asi bychom to i přes jasnou matematiku vnímali tak, že jeho ztráty by byly dvojnásobné. Do násobících matematických výrazů bychom se tedy nepouštěli, protože bychom opět věděli, že u „jednou“ se sčítá, nenásobí. A mimochodem, pokud by Fed skutečně zvedl sazby již na počátku roku a dolar se choval podle onoho standardního mustru, šlo by to proti řadě předpovědí jeho pokračujícího posilování.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz