Sazby nahoru už do března? Cíl znám není, o to více se diskutuje o tom, co je třeba k jeho dosažení

Pokud známe rychlost a vzdálenost, můžeme se dobrat času, za který vzdálenost urazíme. Pokud známe vzdálenost a čas, dobereme se odpovídající rychlosti. Ohledně americké monetární politiky a inflace se hodně hovoří o rychlostech a času, ale v podstatě vůbec ne o vzdálenostech. Podíváme se na ně.

Fed před pár měsíci oznámil, že mění svou strategii týkající se inflačního cíle. Zatímco doposud pracoval s cílem ve výši 2 % spíše asymetricky, nyní by měl tíhnout k mnohem větší symetrii. Jinak řečeno, až donedávna kladl velký důraz na to, aby inflace výrazněji nepřevýšila 2 %, k podstřelování cíle byl ale mnohem benevolentnější*. Nyní se bude snažit, aby cíle bylo dosaženo v průměru – po období vyšší inflace by mělo nastat období inflace nižší tak, aby „v průměru“ dosahovala 2 %. A naopak, po období nižší inflace by mělo nastat období inflace vyšší. Opět tak, aby „průměr“ dosahoval 2 %.

V souvislosti s tím, co jsem psal v samotném úvodu, se nám tak poněkud znejasnila ona pomyslná vzdálenost – kam se chce ohledně inflace dorazit tak, aby bylo dosaženo onoho průměru. Není totiž úplně jasné (nikde jsem to neviděl jasně definováno), jaké období bude Fed z hlediska oněch pomyslných průměrů považovat za relevantní. V extrému bychom třeba mohli hovořit o tom, že relevantní je pár čtvrtletí dozadu a dopředu. A jelikož inflace je již pár čtvrtletí vysoko nad cílem, dospěli bychom pak k závěru, že Fed se bude nyní snažit prudce snížit inflaci pod cíl tak, aby její střed za celé časové období byl na 2 %. Což by implikovalo dramatické utažení monetární politiky.

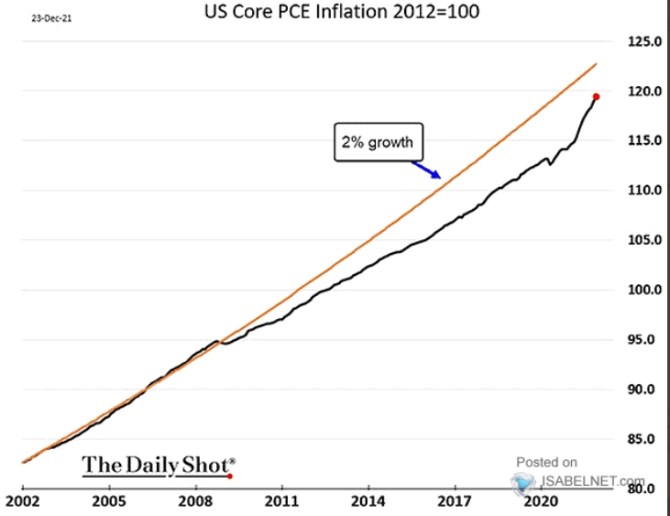

Vypovídající je v této souvislosti následující graf, který popisuje vývoj indexu (jádrových) spotřebitelských cen a srovnává jej s přímkou ukazující 2 % (tedy cílový) růst cen. S tím, že za výchozí je zvolen rok 2002. Až do roku 2008 skutečná inflace na onen cíl relativně sedí, ale s finanční krizí přišlo dlouhodobé rozevírání mezery, která se začala zmenšovat až během pandemické inflace:

Zdroj: Twitter

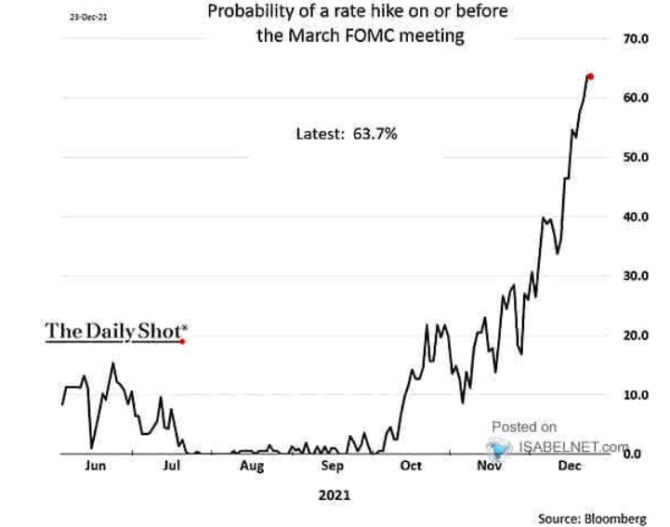

Je zřejmé, že pokud by Fed pracoval s obdobím od roku 2002, respektive 2008, dotahování se na průměrnou 2 % inflaci by trvalo znatelně déle, než kdyby relevantní období bylo výrazně kratší (graf by ale přímo implikoval cílení cenové hladiny). A neznajíc vzdálenosti, trh nyní očekává, že do března (včetně) dojde ke zvýšení sazeb s 64 % pravděpodobností:

Zdroj: Twitter

*Čtěnář může namítnotu, že Fed a další sentrální banky se snažily co mohly, aby inflační cíl nepodstřelovaly, ale prostě na něj inflaci nebyly schopny zvednout. Jde o téma, které rozhodně nepořešíme v poznámce pod čarou. Ale v souvislosti s tím, o čem dnes píšu, bych rád alespoň poukázal na to, že i zde funguje sebenaplňující se proroctví, V tom smyslu, že pokud trhy věří, že inflační cíl je fakticky asymetrický, bude mít centrální banka asi více práce s jeho dosažením (zespodu), než kdyby měla kredibilitu v tom, že její cíl je symetrický. Efekt „vše co je třeba“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz