Kam se příští rok vyšplhají sazby?

V roce 2022 se bude na trzích asi hodně mluvit o zvedání sazeb americkou centrální bankou. Nedávno jsem tu poukazoval na to, že ti, kteří skutečně investují (tedy ne slova, ale činy), se domnívají, že sazby půjdou nahoru pomaleji, než by nyní signalizoval takzvaný dot plot. Tedy očekávání jednotlivých představitelů Fedu. K tomu jsem dodal, že ti, kteří hovoří (analytici, ekonomové) zase na druhou stranu nezřídka kdy tvrdí, že Fed je za křivkou. Tedy že zvedání sazeb bude muset být rychlejší/razantnější, než o jakém hovoří Fed. Mezi zástupce tohoto tábora se řadí i Goldman Sachs, na jehož projekce se dnes s pár poznámkami podíváme.

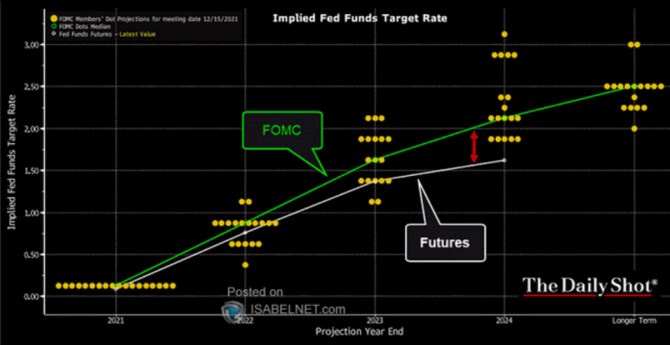

GS v následujícím grafu porovnává vývoj trhem implikovaných sazeb a vývoj, který predikují ekonomové této banky:

Zdroj: Twitter

Zdroj: Twitter

V jednom extrému tak máme očekávání trhů, uprostřed FOMC a v druhém extrému očekávání GS a jemu podobných. Jak tu přitom občas připomínám, pro akcie není rozhodující výše krátkodobých a zejména dlouhodobých sazeb sama o sobě. Záleží na poměru sazeb a tempu růstu. Sazby mohou být například u nuly. Ale pokud to bude kvůli tomu, že na ekonomiku doléhají silné deflační tlaky, půjde o horší prostředí, než když budou sazby třeba na 2 %, ale ekonomika bude díky nabídkovému boomu silně růst.

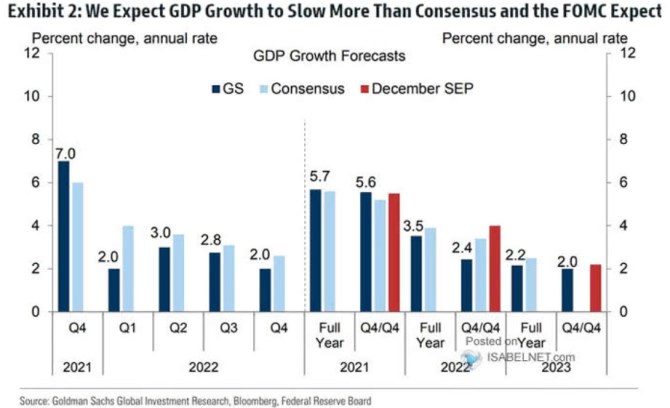

I u projekcí GS se tedy nabízí otázka, co jeho ekonomové predikují na oné druhé straně – na straně růstu. Jak ukazuje následující graf, ono rychlejší zvedání sazeb tu nejde ruku v ruce s predikcemi rychlejšího tempa růstu v následujících pár letech* (ve srovnání Fedem, či konsenzem). Naopak. GS čeká prudší pokles někam na 2 % reálný růst:

Zdroj: Twitter

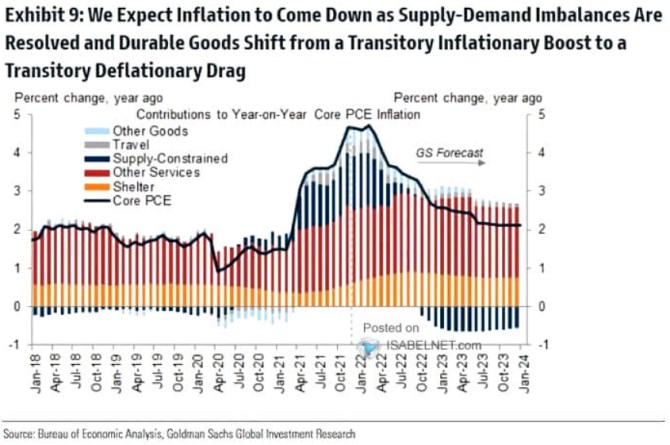

Poslední dnešní graf pak ukazuje projekce GS týkající se inflace. Jednoduše řečeno, ta by se do konce roku 2023 měla vrátit blízko 2 %, v roce příštím by se ale měla stále v průměru pohybovat nad cílem Fedu. A to z velké části proto, že tenze na nabídkové straně ekonomiky by měly začít působit dezinflačně až ke konci příštího roku. A existuje samozřejmě přímá spojitost mezi tím, co GS ukazuje v tomto grafu a obrázku prvním, tedy mezi očekávanou inflací a sazbami.

Zdroj: Twitter

*U akcií rozhoduje poměr sazeb k růstu, ale jedná se hlavně o růst zisků a to dlouhodobý – viz i „Nejdůležitější číslo pro akcie“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také k úrokovým sazbám

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Úrokové sazby - úroky z vkladů.

- Srovnání hypoték - porovnání úrokových sazeb a poplatků hypotéky

- Graf úrokových sazeb hypoték

- Úroková sazba hypotéky

- Srovnání půjček - sazby, podmínky, poplatky

- Sazba D57d, tarif D57d - elektřina

- ČEZ Prodej, a. s. Sazba D57d, tarif D57d

- Úrokové sazby ČNB

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla