Bankovní statistika – komentář Listopad 2021

Listopad 2021

Komentář k hlavním indikátorům

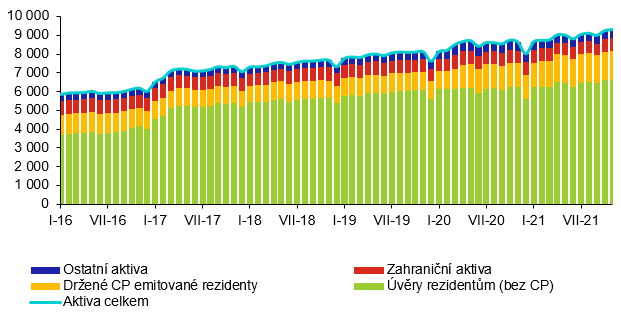

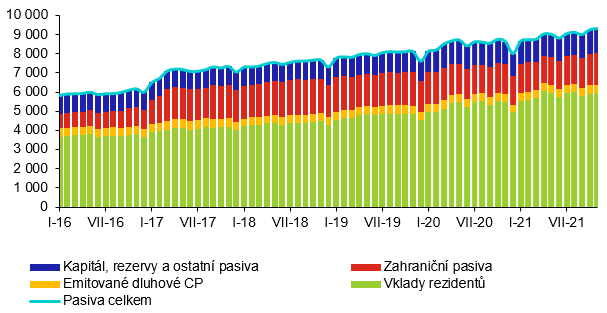

Bilanční suma bankovního sektoru ČR dosáhla na konci listopadu 2021 hodnoty 9 314 mld. Kč. Dominantní položkou aktivní strany bilance jsou úvěry poskytnuté rezidentům. Jejich objem představoval 6 642 mld. Kč. Objem vkladů rezidentů, jenž tvoří nejvýznamnější položku pasiv bankovního sektoru, činil 5 937 mld. Kč.

Graf 1 – Aktiva bankovního sektoru (mld. Kč)

Graf 2 – Pasiva bankovního sektoru (mld. Kč)

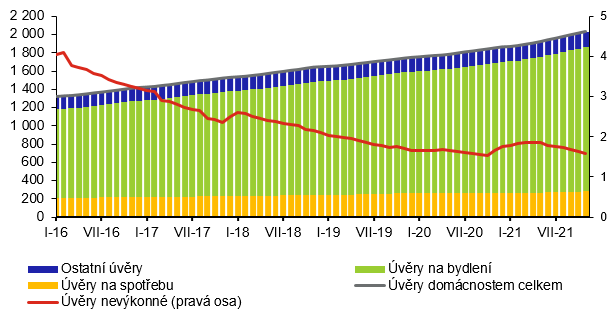

Objem úvěrů poskytnutých rezidentským domácnostem v ČR dosáhl v listopadu 2021 výše 2 030 mld. Kč a meziměsíčně vzrostl o 19 mld. Kč. Pokud jde o účelovou strukturu úvěrů poskytnutých tomuto sektoru, objemově největší položku představují úvěry na bydlení (1 580 mld. Kč v listopadu 2021, meziměsíční nárůst o 1 %). Ty tvoří 78 % z celkového objemu úvěrů poskytnutých domácnostem. Spotřebitelské úvěry se ve srovnání s říjnem také zvýšily o 1 % a dosáhly hodnoty 281 mld. Kč. Přibližně od poloviny roku 2013 klesal podíl nevýkonných úvěrů, a to z 5,3 % v květnu 2013 až na 1,5 % v říjnu 2020. Od listopadu 2020 se podíl nevýkonných úvěrů začal mírně zvyšovat až do května 2021, kdy dosáhl hodnoty 1,9 %. Od června 2021 pak tento podíl opět mírně klesá nebo stagnuje a v listopadu činil 1,6 %.

Graf 3 – Úvěry rezidentským domácnostem podle účelu (mld. Kč) a podíl nevýkonných úvěrů (%)

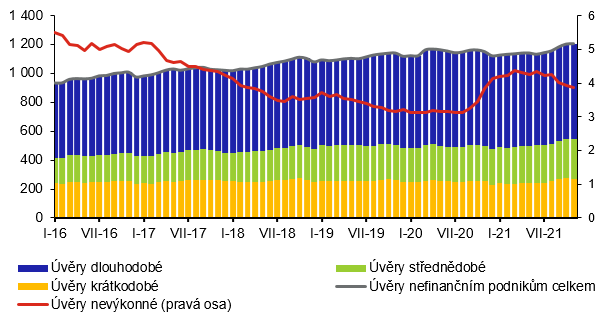

Mezi úvěry poskytnutými rezidentským nefinančním podnikům v ČR, jejichž objem dosáhl v listopadu 2021 výše 1 207 mld. Kč (meziměsíční nárůst o 0,2 %, tj. 2 mld. Kč), mají v členění podle původní doby splatnosti nejvýznamnější podíl dlouhodobé úvěry. V listopadu 2021 dosáhl objem dlouhodobých úvěrů hodnoty 664 mld. Kč (55 % z celkového objemu úvěrů poskytnutých tomuto sektoru). Od konce roku 2010 také pozvolna klesal podíl nevýkonných úvěrů na celkovém objemu úvěrů poskytnutých sektoru nefinančních podniků. Zatímco v prosinci 2010 činil zmíněný podíl 9 %, v roce 2020 od ledna do srpna se pak pohyboval mírně nad třemi procenty. Od září 2020 začal podíl nevýkonných úvěrů zvolna růst až do března 2021, kdy dosáhl hodnoty 4,4 %. V následujících měsících pak tento podíl mírně klesá nebo případně stagnuje, v listopadu činil 3,9 %.

Graf 4 – Úvěry rezidentským nefinančním podnikům podle původní doby splatnosti (mld. Kč) a podíl nevýkonných úvěrů (%)

Poznámky:

Další zprávy o bankách

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla