Co ukazuje index vedoucích indikátorů a propast zející mezi cenami akcií a tunami přepravovanými po silnicích

Dopravní sektor byl po dlouhá desetiletí považován za vedoucí indikátor dalšího vývoje v ekonomice a na akciovém trhu. Logika takového pohledu je jednoduchá – ekonomická aktivita je úzce spjata s přesunem materiálu a zboží sem a tam. Postupný přechod ekonomiky vyspělých zemí (a nejen jich) od tvrdého k měkkému ale tuto vazbu může výrazně narušovat. Čím větší podíl na ekonomické aktivitě totiž mají služby, o to menší relevance dopravy. A pandemie to vše posunula ještě trochu jinam.

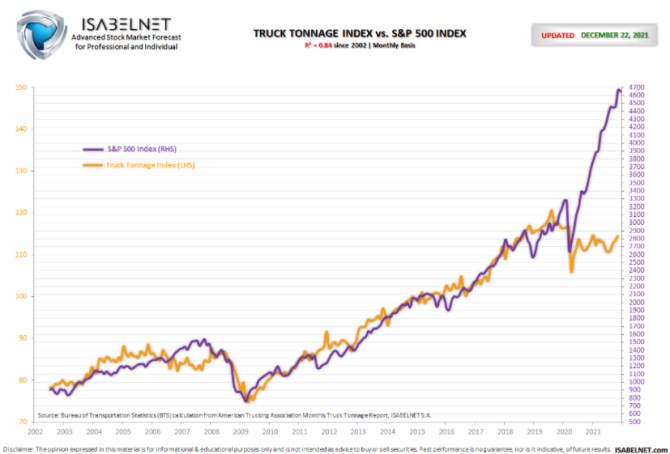

Následující graf ukazuje žlutou křivkou objem nákladní automobilové dopravy v tunách a fialovou křivkou akciový index SPX. Srovnávání těchto dvou křivek se drží logiky popsané výše. A dokonce se zdá, že až do roku 2020 se nijak zvlášť neprojevuje ani onen posun od tvrdého k měkkému – tuny dopravené po silnicích se stále dlouhodobě poměrně pevně drží akcií. Nebo obráceně:

Zdroj: Twitter

Důvod k tvorbě grafu ale asi spočíval zejména ve snaze ukázat, jak velká propast se mezi oběma proměnnými vytvořila v posledních čtvrtletích. Nákladní doprava totiž po korekci roku 2020 nejeví větší známky oživení a tenze v tomto segmentu ekonomiky a trhu práce jsou poměrně často zmiňovány v médiích. To samé platí o akciovém trhu, který naopak ztráty z počátku roku 2020 smazal velmi rychle a bez velkého váhání se vydal k dalším maximům.

Nedávno jsem tu poukazoval na to, jak velkou část letošních zisků amerických akcií generuje několik málo velkých technologických firem. Výše uvedené odtržení tun a cen akcií je tak na té akciové straně dáno mimo jiné tím, že rostou zejména ceny těch, které se na tuny přepravené po silnicích tolik nespoléhají. A ceny akcií obecně také (snad) hledí do vzdálenější budoucnosti. Tedy za současné tenze v dodavatelských řetězcích. Včetně vývoje žluté křivky, který s nimi bude do nemalé míry souviset (před časem jsem tu detailně popisovat úzká hrdla v amerických přístavech, na něž kamionová doprava také přímo navazuje).

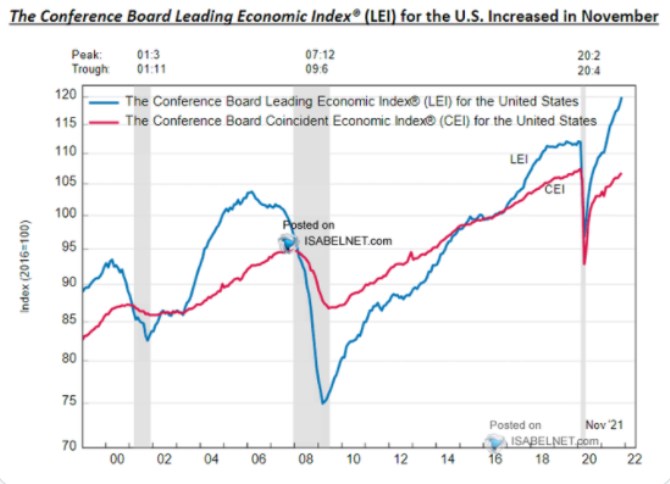

Predikční schopnost žluté křivky v duchu dnešního úvodu tak je zřejmě nemálo omezená a „pravdu“ budou mít spíše akcie. Z hlediska cyklu to potvrzuje i druhý dnešní graf, který modrou křivkou ukazuje vývoj předstihových indikátorů (červeně jsou indikátory souběžné):

Zdroj: Twitter

Na modré křivce je během oživení z propadu počátku roku 2020 patrný určitý sklon k zaváhání, ale ten záhy mizí a křivka již pár čtvrtletí míří opět strmě vzhůru. Což by korespondovalo s pohledem, který tvrdí, že příští rok oživení opět nabere na síle (ve srovnání s třetím/čtvrtým čtvrtletím letošního roku) – viz i „Americká ekonomika a zisky obchodovaných firem v roce 2022 a 2023“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory