Ještě k americké inflaci - oproti jaru vychází ze širších základů

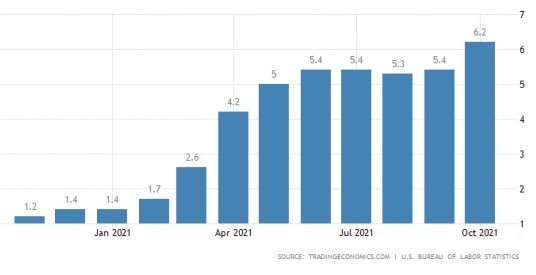

Včera se toho z pohledu ekonomických událostí příliš nestalo, tak bych se ještě vrátil k překvapivě vysoké americké inflaci. Ta nečekaně vyletěla v říjnu nad 6 %.

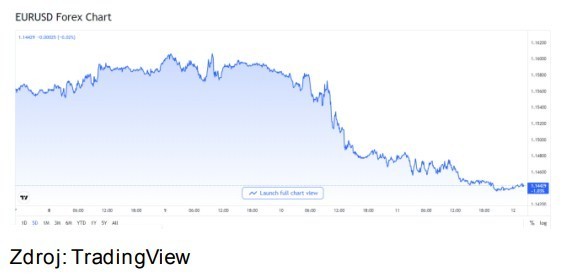

Dolar rychle zareagoval a posílil směrem k hladině 1,14 spolu s tím, jak trhy dávají vyšší pravděpodobnost rychlejšímu zpřísňování měnové politiky v USA.

Aktuálně je inflace nejvyšší od listopadu 1990 a oproti jarnímu vzedmutí inflačních tlaků jde již o širší zvýšení inflačních tlaků. Na jaře výrazně stouply ceny ojetých aut a pohonných hmot. Nyní již znatelně stoupají i ceny v dalších skupinách spotřebního koše. Stále ale platí, že dominantní zůstává růst cen energií (30 %), z čehož například ceny benzínu jsou vyšší meziročně o téměř 50 %. Růst cen ojetých aut je 10 %, potravin 5 %, bydlení (bez energií) 3,5 % atd.

Stále tak v rámci cen působí dominantní roli nabídkový šok. To je důvod, proč kolem inflace až do teď našlapoval FED vcelku po špičkách, a proč by se to nemuselo nutně změnit. Nedá se vyloučit, že nakonec FED (podobně jako v minulosti) „podlehne“ očekávání trhů, a nakonec dodá přísnější politiku, než do nedávné doby komunikoval. Ale na druhou stranu má americká ekonomika (na rozdíl od té české) s negativními nabídkovými šoky daleko větší zkušenost v tom smyslu, že si už prošla několika recesemi, které právě nabídkovými šoky začínaly.

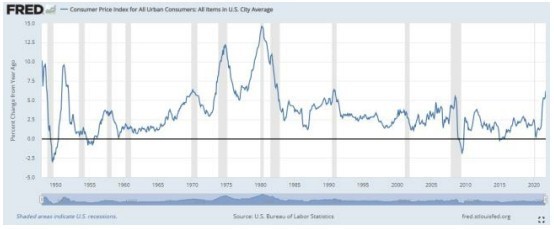

Na obrázku je americká spotřebitelská inflace za posledních 70 let a na první pohled je vidět, že období velmi vysoké inflace, kde často byla prvotní příčina v nabídkovém šoku (ropa atd.), byly s pravidelností střídány recesí ekonomiky (šedé sloupce). A k části těchto recesí přispěla i měnová politika tím, že byla až příliš utáhnuta v reakci na růst inflace. Proto FED zůstává i přes vysokou inflaci extrémně opatrný a nežene se do žádné hurá akce. A to se asi v nejbližší době nezmění.

Jak psal Michal v jednom článku v týdnu v HN, u nás je situace trochu jiná v tom, že máme výrazně silný trh práce, což zvyšuje podíl poptávky jako příčiny vysoké inflace. I tak ale nabídkový vliv je extrémně silný i u nás, a proto stále vnímám rychlé zvyšování sazeb ČNB jako docela tenký led.

Jiří Polanský

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.06.2024 Streamovací platformy z pohledu investora:…

21.06.2024 Ceny nových iPhonů letí dolů. Teď jsou v…

21.06.2024 Investujte a vybudujte si dodatečný příjem…

Okénko investora

Petr Lajsek, Purple Trading

Slabá koruna a drahé pohonné hmoty letos prodraží dovolenou. Kolik si letos připlatíme?

Olívia Lacenová, Wonderinterest Trading Ltd.

Apple se stává první značkou s celosvětovou hodnotou 1 bilion dolarů

Štěpán Křeček, BHS

Ceny v zemědělství dál klesají. Data z České republiky vévodí evropským statistikám

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Ali Daylami, BITmarkets

Miroslav Novák, AKCENTA

Domácí ekonomika v 1. čtvrtletí vzrostla, ale čekala se trochu lepší čísla