ČEZ: Čistý zisk za třetí kvartál nad odhady, zvýšený výhled pro letošní rok

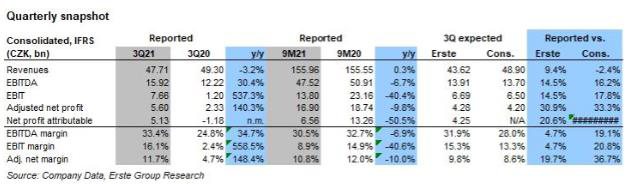

EBIT dosáhl 7,7 mld. Kč, což bylo asi 18% nad konsenzuálními odhady, upravený čistý zisk (jež je bází pro dividendy) byl na úrovni 5,6 mld. Kč, což představuje meziroční růst 140% a byl asi 30% nad konsenzem.

Prodané objemy koncovým zákazníkům v ČR a CEE meziročně rostly o 5,3% na 4,2 TWh. Objemy v distribuci meziročně rostly o 1,8% na 7,9 TWh. Obojímu pomohlo zotavování poptávky po koronavirovém útlumu. Zajištěné prodejní ceny elektřiny na rok 2022 se zvýšily na 54,1 EUR/MWh pro 79% objem produkce, zajištěné ceny pro rok 2023 jsou na úrovni 54,3 EUR/MWh pro 49% objemu produkce a pro rok 2024 na úrovni 56,1 EUR/MWH pro 21% produkce.

Výsledky celkově hodnotíme lehce pozitivně zejména díky silnému výsledku v segmentu výroby, jež byl ale dán hlavně revaluací zajišťovacích kontraktů spíše než vyššími objemy produkce. Vyšší výhled pro letošní rok implikuje za rok 2021 dobrou dividendu. Náš odhad je 40 Kč/akcii.

Petr Bártek, analytik

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Výsledky firem - tržby, zisk

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Výpočet čisté mzdy v roce 2021 i v předchozích letech, změny v roce 2021

- Kalkulačka DPH - výpočet DPH pro rok 2019 i pro roky 1993-2018

- Daň z příjmů v roce 2020, změny kvůli koronaviru i daňové přiznání za rok 2019

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Životní minimum 2020 - zvýšení a online kalkulačka. Jaké je životní minimum vaší rodiny?

- Zvýšení důchodu

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Kalkulačka zvýšení důchodu

- Zvýšení platů 2022

- Zvýšení důchodu 2024 - kalkulačka: důchod 18.000 Kč se od června 2023 zvýší o 722 Kč.

- Kalkulačka online 2021 i 2020 - čistá mzda, hypotéky a další kalkulačky

Prezentace

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…

24.01.2025 Samsung ukázal svůj nejlepší telefon.

Okénko investora

Štěpán Křeček, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Výprodej v technologickém sektoru: na kolena ho srazil výkonný model umělé inteligence z Číny

Petr Lajsek, Purple Trading

Ole Hansen, Saxo Bank

Zlato a stříbro zaznamenávají nové zisky s nástupem éry Trump 2.0

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Miroslav Novák, AKCENTA