Procento

Dns zased á ČNB a zvýší sazby. Před minulým zasedáním jsem psal, proč by měla zvýšit sazby o 75 bodů, ačkoliv konsensus analytiků čekal „pouhých“ 50 bodů.

Tentokrát analytici čekají 75 bodů. Trh čeká taky cca 75 bodů. Včera zvýšila polská centrální banka o 75 bodů. Takže „znamení“ je víc než dost.

A já se slovy Járy Cimrmana ptám: „A není to málo, Antone Pavloviči?“ Neměla by ČNB zvýšit rovnou o procento?

Tomáš Nidetzký v rozhovoru pro Reuters řekl, že čeká diskuzi o 50 nebo 75 bodech. Ale taky řekl: "Myslím, že s cílem vyslat signál k ukotvení inflačních o čekávání to doporučení (měnové sekce pro listopad) může být více než 75". Sekce měnová, která připravila novou prognózu (mimochodem, mám pocit, že se nikdy v krátkodobé prognóze nesekla tak, jako v té srpnové prognóze, cca o dva procentní body) možná naznačí potřebu zvýšit sazby o celý procentní bod, pokud ČNB chce ukotvit inflační očekávání.

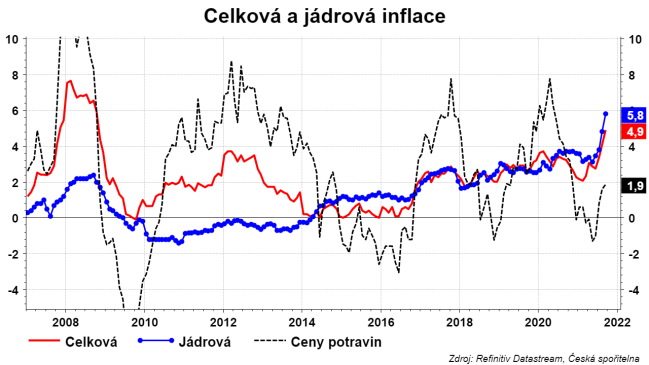

Inflační očekávání dostávají pořádně zabrat: inflace vysoko nad cílem, Babišova drahota se stala předvolebním heslem. V první polovině října, kdy ČSÚ sbírá data ohledně důvěry, spotřebitelská důvěra poklesla a staťák napsal, že „Ze všeho nejvíce však vnímají současné výrazné zvýšení cenové hladiny, přičemž až polovina z nich očekává v příštích měsících její další růst.“

Inflační očekávání dostávají pořádně zabrat: inflace vysoko nad cílem, Babišova drahota se stala předvolebním heslem. V první polovině října, kdy ČSÚ sbírá data ohledně důvěry, spotřebitelská důvěra poklesla a staťák napsal, že „Ze všeho nejvíce však vnímají současné výrazné zvýšení cenové hladiny, přičemž až polovina z nich očekává v příštích měsících její další růst.“

Do toho přišla energetická krize, a především krach Bohemia Energy. Díky ní se vysokým stovkám tisíc domácností masivně zvýší ceny za elektřinu a plyn v případě, že zůstanou u dodavatele poslední instance delší než nutnou dobu.

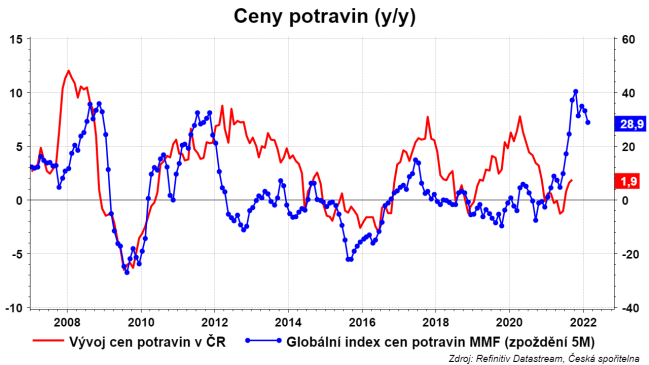

Do toho si přidejte blížící se výrazné zdražení potravin. Globální vývoj cen naznačuje riziko zvýšení cen potravin o 8-10 % meziročně v následujících měsících. To by zvýšilo příspěvek potravin do inflace o 1-1,5 procentního bodu! A přes potraviny je vnímání inflace nejsilnější, protože je to segment spotřebního koše, který nakupujeme každý den.

Inflace se tak lehce dostane nad 6 % a klidně se může vydat nad 7 % v následujících měsících.

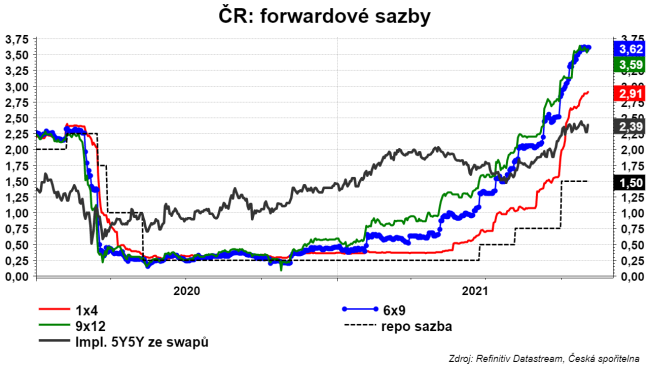

Zvýšení sazeb o procento by pohnulo i s korunou. Mimochodem není pravda, že zvýšení sazeb nemělo dopad na korunu. Ano, koruna nijak výrazně neposílala. Ale vzhledem ke globálnímu vývoji by spíše bez zvyšování sazeb mohla oslabit nad 26 CZK/EUR. Od léta měny rozvíjejících se ekonomiky oslabily o cca 5-6 %, tady v regionu maďarský HUF o 4-5 %, zloťák o 3 %. Očekávání zvyšování sazeb a jejich skutečné zvyšování zabránilo oslabení koruny a vzniku dalšího proinflačního faktoru.

Co celé rozhodování komplikuje? Covid, respektive plnění českých nemocnic, které opět mohou vést k nějakým karanténním opatřením. Nedostatek všeho, který už průmysl poslal v září do poklesu. Snížení kupní síly domácností díky inflaci, což výrazně zpomalí reálný růst spotřeby.

Proto je pravděpodobné, že nakonec zvýšení sazeb rozdělí do listopadu a prosince. Ale pokud je ČNB odhodlána vyrazit do boje s očekáváními, tak by procento klidně mohlo dneska cinknout.

David Navrátil, hlavní ekonom České spořitelny

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz