Zřejmé a ne tak zřejmé změny ve světové ekonomické aktivitě

Natixis přišel s analýzou vývoje v globální ekonomice, o kterou bych se rád opřel ve své dnešní úvaze. Ta je zaměřená na komodity a strukturální změny, jak na nabídkové, tak na poptávkové straně světového hospodářství, a na mimořádnou mezeru mezi skutečnou ekonomickou aktivitou a trendem.

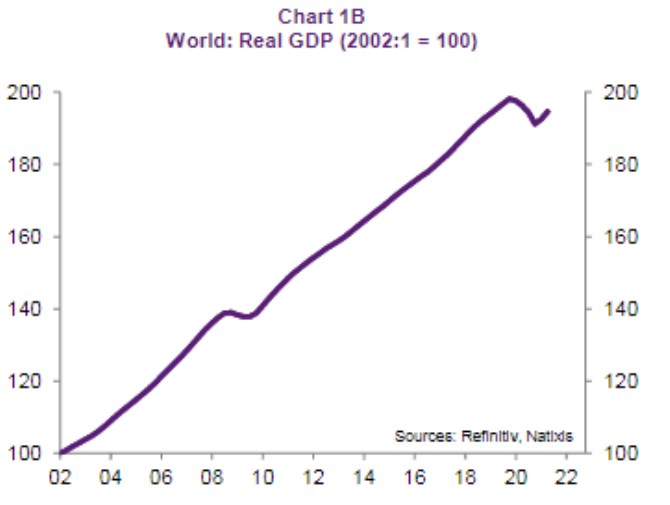

1. Dezinflační a stagflační mustr: Následující graf ukazuje vývoj globálního reálného produktu. Patrný je pokles roku 2008, po kterém se řadu let diskutovalo o tom, kdy se aktuální produkt vrátí zpět na předchozí trend. Moc se mu nechtělo, a to se rýmovalo s panujícími dezinflačními tlaky. Propad roku 2020 byl znatelně větší a globální produkt je stále hluboko pod úrovní roku 2019, o návratu nad trend nemluvě. Ohledně oněch dezinflačních tlaků je to ale doposud jinak – zatím pociťujeme tlaky inflační a celkově tedy panuje spíše stagflační mustr.

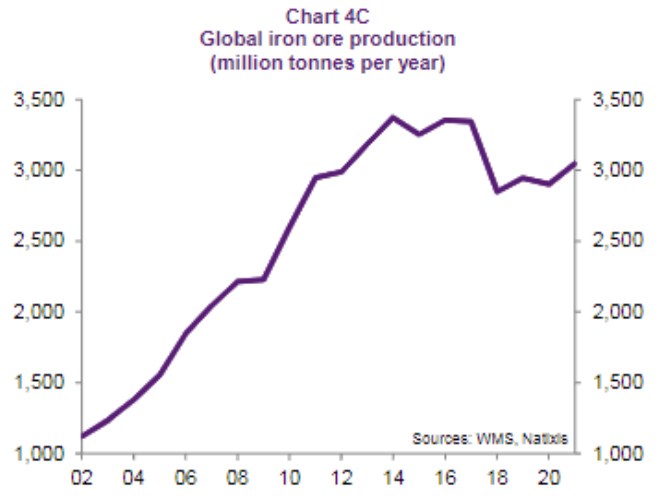

2. Komodity a výrobní vertikály: Onen současný mustr bývá často vysvětlováno přes komodity, či obecněji přes problémy ve výrobních a dodavatelských řetězcích. Natixis, jehož grafy a některé myšlenky dnes prezentuji, ale v souvislosti s komoditami poukazuje na to, že ve srovnání se stavem před pandemií klesla pouze produkce ropy. U jiných komodit platí opak.

Každopádně se zdá být zřejmé, že se u řady komodit a výrobních řetězců sešla řada parciálních příběhů, o kterých se dnes již běžně vypráví a které dohromady znatelně brzdí nabídkovou stranu ekonomiky. O tom, že jsou přechodné, přitom nemusíme pochybovat. Jde jen o to, jak si definujeme přechodnost.

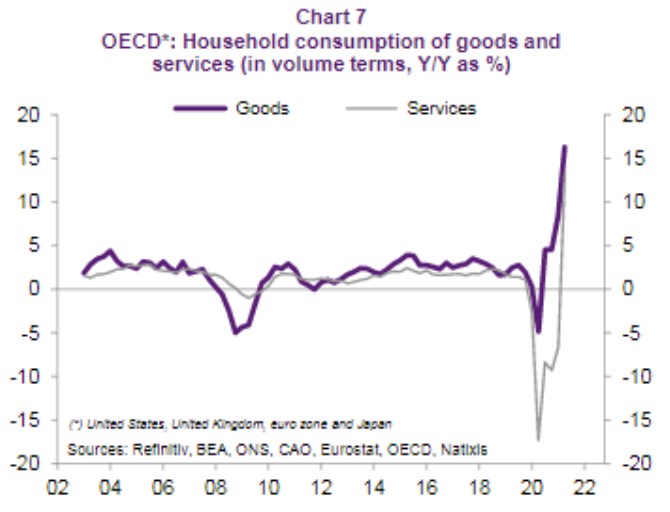

3. Změna struktury poptávky: Jak jsem uvedl, onen komoditní příběh je dnes již dobře znám, ale Natixis poukazuje na jeden obecnější posun, o kterém se v podstatě nemluví. Má jít o příklon od služeb ke zboží. Tedy zvrat v dlouhodobém trendu, který si sám pro sebe nazývám „od měkkého k tvrdému“. Demonstruje jej následující graf:

Jak na nabídkové, tak na poptávkové straně ekonomiky tedy zřejmě probíhají strukturální změny, které jsou v agregovaných číslech a odhadech typu grafu prvního v podstatě neuchopitelné. Přitom nacenění trhu v USA dává smysl třeba v souvislosti s opakování dvacátých let minulého století. Tedy ve smyslu neinflačního nabídkového technologického boomu, který by znamenal přívětivý poměr růstu a sazeb a který by nejenže vracel křivku prvního grafu zpět na trend, ale spíše ještě nad něj.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory