Návrh nařízení vlády, kterým se mění nařízení vlády č. 567/2006 Sb., o minimální mzdě 18000Kč - Závěrečná zpráva RIA

V.

SHRNUTÍ ZÁVĚREČNÉ ZPRÁVY RIA

| 1. Základní identifikační údaje | |

Název návrhu: Nařízení vlády, kterým se mění nařízení vlády č. 567/2006 Sb., o minimální mzdě, o nejnižších úrovních zaručené mzdy, o vymezení ztíženého pracovního prostředí a o výši příplatku za práci ve ztíženém pracovním prostředí, ve znění pozdějších předpisů. |

|

Zpracovatel / zástupce předkladatele: Ministerstvo práce a sociálních věcí |

Předpokládaný termín nabytí účinnosti, v případě dělené účinnosti rozveďte |

| Implementace práva EU:

|

|

| 2. Cíl návrhu nařízení vlády | |

| Zvýšení základní

sazby minimální mzdy (hodinové a měsíční) včetně nejnižších úrovní zaručené

mzdy.

Práce se musí vyplatit a pracovat musí být výhodnější než pasivní pobírání sociálních dávek. Pracovní příjem zaměstnanců odměňovaných minimální mzdou by měl dosahovat takové úrovně, aby byl dostatečně motivační a zajistil alespoň základní životní potřeby bez závislosti na sociálních příjmech (zejména v podobě dodatečných sociálních dávek chránících před hmotnou nouzí). Zvýšením minimální mzdy (včetně nejnižších úrovní zaručené mzdy) by mělo dojít k posílení jejích základních funkcí a kupní síly zaměstnanců odměňovaných minimální mzdou. |

|

| 3. Agregované dopady návrhu zákona | |

| 3.1 Dopady na státní rozpočet a ostatní veřejné rozpočty: | |

| V

souvislosti se zvýšením minimální mzdy, včetně nejnižších úrovní zaručené

mzdy, je předpokládán nárůst příjmů státního rozpočtu, resp. příslušných

systémů sociálního a zdravotního pojištění.

Zvýšení nároků (výdajů) na státní rozpočet u zaměstnanců odměňovaných minimální mzdou, resp. nejnižších úrovní zaručené mzdy. |

|

| 3.2 Dopady na mezinárodní konkurenceschopnost ČR: | |

| Minimální mzda je i přes její intenzivnější nárůst v posledních letech v České republice stále jednou z nejnižších v Evropské unii, proto nemůže být naše konkurenceschopnost jejím zvýšením negativně ovlivněna. | |

| 3.3 Dopady na podnikatelské prostředí: | |

| Nárůst mzdových a tím i celkových nákladů práce

zaměstnavatelů.

Ochrana zaměstnavatelů před mzdovým dumpingem. Významné posílení kupní síly zaměstnanců se ještě více pozitivně projeví ve výdajích na konečnou spotřebu domácností, a to prostřednictvím zvýšené poptávky po výrobcích a službách jednotlivých firem a podniků a jejich odbytu. |

|

| 3.4 Dopady na územní samosprávné celky (obce, kraje): | |

| Nárůst mzdových nákladů u zaměstnanců odměňovaných na úrovni minimální mzdy, resp. nejnižších úrovní zaručené mzdy. | |

| 3.5 Sociální dopady: | |

| Nárůst minimální mzdy přispěje k pokrytí vyššího podílu životních nákladů na zabezpečení základních životních potřeb z vlastních pracovních příjmů zaměstnanců. Zvýšení životní úrovně zaměstnanců a jejich rodin, posílení pracovního příjmu před příjmy plynoucími ze sociálních dávek. | |

| 3.6 Dopady na spotřebitele: | |

| Zvýšení kupní síly spotřebitelů - zaměstnanců. | |

| 3.7 Dopady na životní prostředí: | |

| - | |

| 3.8 Dopady ve vztahu k zákazu diskriminace a ve vztahu k rovnosti žen a mužů: | |

| Zvýšení minimální mzdy je genderově neutrální.

Nicméně vzhledem ke struktuře mužů a žen odměňovaných minimální mzdou může její zvýšení více pomoci ženám, přispět tak ke snížení rozdílu v oblasti odměňování mezi muži a ženami a v nepřímém důsledku mít pozitivní dopad na rovnost žen a mužů. |

|

| 3.9 Dopady na výkon státní statistické služby: | |

| - | |

| 3.10 Korupční rizika: | |

| - | |

| 3.11 Dopady na bezpečnost nebo obranu státu: | |

| - |

ZÁVĚREČNÁ ZPRÁVA Z HODNOCENÍ DOPADŮ REGULACE (RIA)

1. Důvod předložení a cíle

1.1 Název

Návrh nařízení vlády, kterým se mění nařízení vlády č. 567/2006 Sb., o minimální mzdě, o nejnižších úrovních zaručené mzdy, o vymezení ztíženého pracovního prostředí a o výši příplatku za práci ve ztíženém pracovním prostředí, ve znění pozdějších předpisů.

1.2 Definice problému

Všeobecná výdělková úroveň je v České republice stále nízká i přes dynamičtější mzdový vývoj (zejména nárůst minimální mzdy) v posledních letech a odměňování zaměstnanců neodpovídá možnostem české ekonomiky. Výrazné zvýšení minimální mzdy, resp. nejnižších úrovní zaručené mzdy, by mělo posílit tlak na mzdový vývoj a urychlit přiblížení mzdové úrovně v České republice ke mzdám, kterými jsou zaměstnanci odměňováni ve vyspělejších evropských zemích, a to i s ohledem na evropské standardy, které jsou zakotveny v Evropské sociální chartě. Toho by mělo být dosaženo novelizací nařízení vlády č. 567/2006 Sb., o minimální mzdě, o nejnižších úrovních zaručené mzdy, o vymezení ztíženého pracovního prostředí a o výši příplatku ke mzdě za práci ve ztíženém pracovním prostředí, ve znění pozdějších předpisů.

Minimální mzda je nejnižší přípustná výše odměny, kterou je povinen zaměstnavatel poskytnout za práci svému zaměstnanci. Týká se všech pracovněprávních vztahů - pracovních poměrů a právních vztahů založených dohodami o pracích konaných mimo pracovní poměr.

Minimální mzda má ve vztahu k zaměstnancům i zaměstnavatelům dvě základní funkce. Jedná se o funkci sociálně-ochrannou a funkci ekonomicko-kriteriální. Sociálně-ochranná funkce minimální mzdy má zaměstnance chránit před chudobou a umožnit mu žít na úrovni skromné hmotné spotřeby a sociálních kontaktů. Zaměstnavatelům má zajistit základní rovné podmínky mzdové konkurence (zabránit mzdovému podbízení domácích i zahraničních pracovních sil). Ekonomicko-kriteriální funkce minimální mzdy vytváří předpoklady pro příjmovou motivaci občanů k vyhledávání, přijetí a vykonávání pracovní činnosti, tj. prostřednictvím pracovního příjmu zvýhodnit zaměstnance vůči osobám pouze se sociálním příjmem. Pro zaměstnavatele představuje nejnižší úroveň nákladů na mzdy jejich zaměstnanců.

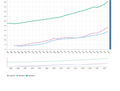

Aby minimální mzda mohla plnit svoje funkce a zejména svoji motivační úlohu, měla by být její úroveň stanovena v dostatečné výši. Čistá minimální mzda jednotlivce v roce 2020 (12 124 Kč) byla o 1 516 Kč nižší než poslední známá hranice příjmové chudoby (13 640 Kč) zjištěná dle mezinárodně srovnatelné metodiky v roce 2020. Vývoj míry ohrožení příjmovou chudobou v ČR v letech 2011 až 2020 je uveden v následující tabulce a grafu:

Pracovní příjem zaměstnanců odměňovaných minimální mzdou by měl dosahovat takové úrovně, aby byl dostatečně motivační a zajistil alespoň základní životní potřeby bez nutné závislosti na příjmech v podobě dodatečných sociálních dávek chránících před hmotnou nouzí.

Všeobecná výdělková úroveň je v České republice i přes poměrně dynamický vývoj v posledních letech stále velmi nízká. Podle databáze Organizace pro hospodářskou spolupráci a rozvoj (OECD) činila v roce 2019 (poslední publikované údaje; data za rok 2020 zatím ještě nejsou k dispozici) výše roční průměrné mzdy v ČR 29 281 US dolarů PPP (ve stálých cenách roku 2019). Přes mírné zlepšení, ke kterému došlo v posledním období, patří ČR stále mezi země s nízkou úrovní v rámci sledovaných zemí. Nižší průměrná mzda byla zaznamenána z evropských zemí v Litvě, Lotyšsku, Řecku, Portugalsku, Maďarsku nebo Slovensku. Průměr za země OECD činil 48 587 US dolarů PPP. Více než dvojnásobnou úroveň výdělků mají podle zveřejněné statistiky zaměstnanci ve Švýcarsku, Islandu a Lucembursku. Podrobný přehled o vývoji takto přepočítaných ročních průměrných mezd od roku 2011 je uveden v následující tabulce:

Spodní interval mzdového rozdělení pracovních příjmů je do značné míry ovlivněn výší minimální mzdy. Zákonem je minimální mzda stanovena ve 21 z 27 států Evropské unie. V ostatních státech (např. skandinávských zemích) je regulace minimálních mezd stanovena závazností kolektivního vyjednávání. K 1. lednu 2021 převyšuje úroveň minimální mzdy podle Eurostatu hranici 1 500 euro v šesti zemích, jedná se o Lucembursko, Irsko, Nizozemsko, Belgii, Německo a Francii. Minimální mzdu mezi 700 až 1 500 euro pobírají zaměstnanci v pěti zemích, tj. v Řecku, Portugalsku, na Maltě, ve Slovinsku a Španělsku. V ostatních deseti zemích EU – Bulharsku, Maďarsku, Rumunsku, Lotyšsku, Chorvatsku, ČR, Estonsku, Polsku, Slovensku a Litvě se její výše pohybuje v rozmezí 332 euro až 642 euro. V České republice je úroveň minimální mzdy i přes její dynamičtější zvyšování v posledních letech stále velmi nízká. K 1. lednu 2021 podle databáze Eurostatu činila 579 euro, což je stále šestá nejnižší úroveň ze sledovaných zemí. Ne příliš příznivě pro Českou republiku vyznívá rovněž mezinárodní srovnání s ostatními státy v rámci tzv. Visegrádské skupiny, ze kterého vyplývá, že po Maďarsku je v České republice nejnižší minimální mzda. Ani po zohlednění cenových hladin v jednotlivých zemích v podobě standardu kupní síly (PPS) nebylo postavení ČR v mezinárodním srovnání lepší – její úroveň byla (po Bulharsku, Lotyšsku, Estonsku, Slovensku a Maďarsku) rovněž šestá nejnižší. Výše minimální mzdy ve standardu kupní síly činí v Polsku 1 084 PPS, České republice 788 PPS, Maďarsku 741 PPS a na Slovensku 721 PPS. Nižší minimální mzdu mají už jenom v Estonsku 684 PPS, Lotyšsku 642 PPS a Bulharsku 623 PPS. Podrobný přehled o výši minimálních mezd ve vybraných zemích EU v eurech a standardu kupní síly (PPS) od roku 2011 je uveden v následujících dvou tabulkách:

Úroveň minimální mzdy patří dlouhodobě v České republice k nejnižším v rámci zemí Evropské unie. Za tento fakt je ČR opakovaně kritizována mimo jiné také Evropskou komisí. Toto postavení se nepodařilo výrazně vylepšit ani v posledním období intenzivnějšího růstu, neboť není možné za relativně krátký časový úsek požadovaného cíle objektivně dosáhnout.

Zvýšení výdělkové úrovně nízkopříjmových zaměstnanců nelze dosáhnout jinak než pravidelnou a dostatečnou valorizací minimální mzdy prostřednictvím příslušného nařízení vlády.

1.3 Popis existujícího (právního) stavu v dané oblasti

Základní právní úprava minimální mzdy je stanovena v § 111 platného znění zákona č. 262/2006 Sb., zákoník práce. Výši základní sazby minimální mzdy a podmínky pro její poskytování stanovuje nařízení vlády č. 567/2006 Sb., o minimální mzdě, o nejnižších úrovních zaručené mzdy, o vymezení ztíženého pracovního prostředí a o výši příplatku ke mzdě za práci ve ztíženém pracovním prostředí, ve znění pozdějších předpisů.

Poslední úprava minimální mzdy se uskutečnila s účinností od 1. ledna 2021. Od tohoto data činí výše základní sazby minimální mzdy 15 200 Kč za měsíc (resp. 90,50 Kč za hodinu pro stanovenou týdenní pracovní dobu 40 hodin).

Teprve v roce 2020 došlo vlivem intenzivnějšího nárůstu minimální mzdy z předchozích let k překonání (ve srovnatelné časové řadě průměrné mzdy od roku 2000) dosud nejvyššího zaznamenaného podílu minimální a průměrné mzdy z roku 2006, ve kterém tento podíl činil 39,7 %. Po stagnaci minimální mzdy v letech 2007 až 2012 došlo k poklesu uvedeného podílu o 7,8 p. b. na 31,9 %. S postupným zvyšováním minimální mzdy v letech 2013, 2015, 2016, 2017, 2018, 2019 a 2020 tento podíl narůstal a v roce 2020 dosáhl úrovně 40,9 %. Podle aktuální prognózy (ze dne 6. 9. 2021) vývoje průměrné mzdy by mohlo dojít v roce 2021 v zásadě k jeho stagnaci, resp. mírnému poklesu na 40,5 %. Podrobný přehled o vývoji minimální a průměrné mzdy a jejich vzájemného podílu od roku 2000 je uveden v následující tabulce a grafu:

Vývoj úrovně minimální mzdy se projevil i v podílu minimální mzdy a průměrné mzdy v průmyslu, stavebnictví a službách, který sleduje a publikuje (s určitým časovým zpožděním) v mezinárodním srovnání za vybrané země Eurostat. Podle posledních dostupných údajů za rok 2019 (data za rok 2020 stále ještě nejsou až na několik výjimek k dispozici) patřil tento podíl v ČR k nejnižším a činil 39,0 %. Nižší podíl o 0,8 p. b. byl zaznamenán pouze v Estonsku (38,2 %). Ve všech ostatních zemích, za které jsou statistiky k dispozici, bylo dosaženo alespoň čtyřicetiprocentního podílu. Naopak nejvyšší podíl byl zaznamenán ve Slovinsku (50,5 %), Portugalsku (50,0 %) a Lucembursku (47,1 %) - podrobný přehled viz následující tabulku:

Vývoj základních makroekonomických ukazatelů, které popisují stav českého hospodářství, tj. zejména hrubý domácí produkt (HDP), zaměstnanost, nezaměstnanost, v letech 2019 a 2020 a jejich prognóza (ze dne 15. 9. 2021) pro roky 2021 a 2022 jsou uvedeny v následující tabulce:

2021* |

2022* |

|||

HDP v s. c. - meziroční index (v %) |

103,0 |

94,2 |

103,3 |

103,7 |

Zaměstnaní v NH (v tis. osob) |

5 303,1 |

5 234,9 |

5 208,7 |

5 240,0 |

- meziroční nárůst (v tis. osob) |

+9,3 |

-68,2 |

-26,2 |

+31,3 |

- meziroční index (v %) |

100,2 |

98,7 |

99,5 |

100,6 |

Podíl nezaměstnaných osob - PNO (v %) |

2,8 |

3,5 |

3,9 |

3,7 |

- meziroční růst/pokles PNO (v procentních bodech) |

-0,4 |

+0,7 |

+0,4 |

-0,2 |

102,8 |

103,2 |

103,4 |

103,5 |

Zdroj: ČSÚ, MPSV; * odhad MPSV

Ekonomika České republiky zaznamenala vlivem pandemie koronaviru SARS-CoV-2 v roce 2020 očekávaný propad. Hrubý domácí produkt ve stálých cenách poklesl o 5,8 % (v roce 2019 činil růst HDP 3,0 %). Jednalo se tak o nejhlubší propad ekonomiky za dobu existence České republiky. V meziročním srovnání jednotlivých čtvrtletí lze vysledovat dopady opatření, která byla přijata v boji proti pandemii. Největšího meziročního propadu bylo dosaženo ve 2. čtvrtletí (-10,9 %). Ve srovnání s průměrem Evropské unie byl ekonomický pokles mírně nižší. V roce 2020 činil propad HDP v zemích EU 5,9 % a byl tedy o 0,1 p. b. vyšší než v ČR.

Do vývoje na trhu práce se v roce 2020 promítly dopady a omezení pandemie koronaviru, které přispěly k poklesu zaměstnanosti a naopak nárůstu nezaměstnanosti. Průměrný počet zaměstnaných ve všech sférách národního hospodářství v roce 2020 dosáhl podle výsledků Výběrového šetření pracovních sil ČSÚ 5 234,9 tis. osob. Jejich počet meziročně poklesl absolutně o 68,2 tis., v relativním vyjádření o 1,3 %. Podíl nezaměstnaných osob na obyvatelstvu (počet dosažitelných uchazečů o zaměstnání ve věku 15‑64 let k obyvatelstvu stejného věku) v roce 2020 vzrostl meziročně o 0,7 p. b. na 3,5 %. V současné době jsou k dispozici údaje o podílu nezaměstnaných osob za leden (4,3 %), únor (4,3 %), březen (4,2 %), duben (4,1 %), květen (3,9 %), červen (3,7 %), červenec (3,7 %) a srpen (3,6 %).

Průměrná meziroční míra cenové inflace byla v roce 2020 o 0,4 p. b. vyšší než v roce 2019 a činila 3,2 %. V průběhu roku 2021 dochází k výraznému růstu meziročního indexu spotřebitelských cen, který v srpnu dosáhl dokonce 104,1 % a lze předpokládat, že bude i nadále zachována silná proinflační dynamika.

Podrobný přehled o vývoji hlavních makroekonomických veličin (HDP, zaměstnanosti, podílu nezaměstnaných osob, míry inflace, průměrné mzdy) v ČR od roku 2011 je uveden v následující tabulce:

Průměrná hrubá měsíční nominální mzda na přepočtené počty zaměstnanců v národním hospodářství dosáhla v roce 2020 výše 35 662 Kč, což představovalo meziroční nominální nárůst o 3,1 %. Dynamika růstu průměrné mzdy v loňském roce opět zvolnila a vykázala druhým rokem po sobě snižující se tempo růstu. Pro letošní i příští rok počítá aktuální prognóza MPSV (ze dne 6. 9. 2021) s nárůstem průměrné mzdy v národním hospodářství o cca 5,2 %, resp. 3,5 %. Výše průměrné měsíční nominální mzdy (na přepočtené počty zaměstnanců v NH), její meziroční nárůst a prognóza jejího vývoje pro roky 2021 a 2022 je uvedena v následující tabulce:

2021* |

2022* |

|||

Průměrná měsíční nominální mzda v NH (v Kč/měsíc) |

34 578 |

35 662 |

37 520 |

38 830 |

- index nominální mzdy (v %) |

107,9 |

103,1 |

105,2 |

103,5 |

105,0 |

99,9 |

101,7 |

100,0 |

Zdroj: ČSÚ; * odhad MPSV

Ministerstvo financí ve své aktuální Makroekonomické predikci (ze srpna 2021) odhaduje pro rok 2021 mírně vyšší (o 0,1 p. b.) nárůst průměrné mzdy, tj. o 5,3 %, a naopak její nižší nárůst (o 0,2 p. b.) pro rok 2022, tj. o 3,3 %. Česká národní banka je ve svých prognózách o vývoji průměrné mzdy v porovnání s MPSV a MF nejoptimističtější, pro letošní rok očekává její zvýšení o 5,4 % a pro příští rok o 4,2 % (viz Zpráva o měnové politice ze srpna 2021).

1.4 Identifikace dotčených subjektů

- zaměstnanci odměňovaní na úrovni minimální mzdy, resp. nejnižších úrovní zaručené mzdy

- veřejná správa

Pracovní příjem zaměstnanců odměňovaných minimální mzdou, resp. nejnižší úrovní zaručené mzdy, by měl dosahovat takové úrovně, aby byl dostatečně motivační a zajistil alespoň základní životní potřeby bez nutné závislosti na příjmech v podobě dodatečných sociálních dávek chránících před hmotnou nouzí.

Růst minimální mzdy má tedy přispět k pokrytí vyšších životních nákladů zaměstnanců z pracovních příjmů a posílit reálnou úroveň minimální mzdy.

Dalším důležitým záměrem intenzivnějšího zvyšování minimální mzdy, včetně nejnižších úrovní zaručené mzdy, je rovněž vytvořit podmínky pro přiblížení výdělků v České republice mzdám, kterými jsou zaměstnanci odměňováni ve vyspělejších evropských zemích. A to i s ohledem na evropské standardy, které jsou zakotveny v Evropské sociální chartě.

MPSV vychází z doporučení Evropské komise o podílu hrubé minimální a hrubé průměrné mzdy ve výši 50 %. V dopadové studii k Návrhu směrnice o přiměřených minimálních mzdách v Evropské unii je tato relace explicitně doporučena jako nejvhodnější. Přestože podle opakovaného vyjádření Evropské komise nebude dosažení uvedené relace 50 % závazné, je postupné přiblížení a následné dosažení doporučené úrovně hrubé minimální a hrubé průměrné mzdy střednědobým cílem MPSV. K naplnění uvedeného cíle je nezbytné, aby do dvou let podíl minimální a průměrné mzdy činil alespoň 45 %.

1.6 Zhodnocení rizika

Nezvýšením základní sazby minimální mzdy, včetně nejnižších úrovní zaručené mzdy, by došlo k oslabení základních funkcí minimální mzdy a snížení kupní síly zaměstnanců s negativním vlivem na příjmy a životní úroveň zaměstnanců.

2. Návrh variant řešení

Varianta nulová:

Zachování současného stavu, tj. neměnit základní sazbu minimální mzdy v nařízení vlády č. 567/2006 Sb.

Varianta 1:

Zvýšení základní sazby minimální mzdy o 500 Kč za měsíc od 1. ledna 2022.

Varianta 2:

Zvýšení základní sazby minimální mzdy o 1 300 Kč za měsíc od 1. ledna 2022.

Varianta 3:

Zvýšení základní sazby minimální mzdy o 2 800 Kč za měsíc od 1. ledna 2022.

3. Vyhodnocení nákladů a přínosů

3.1 Identifikace nákladů a přínosů

Dopad na státní a ostatní veřejné rozpočty

Úpravou minimální mzdy a nejnižších úrovní zaručené mzdy dojde k nárůstu mzdových nákladů zaměstnavatelů v platové (nepodnikatelské) sféře. Přehled o nárůstu odhadovaných mzdových nákladů je uveden v souhrnné tabulce níže.

Zvýšení minimální mzdy, resp. nejnižších úrovní zaručené mzdy, by se mělo na druhé straně pozitivně projevit ve vyšších příjmech systémů sociálního a zdravotního pojištění. Přehled o nárůstu odhadovaných příjmů sociálního a zdravotního pojištění je uveden v souhrnné tabulce níže.

Dopad na podnikatelské prostředí

V souvislosti s úpravou minimální mzdy nebyl v ČR nikdy v minulosti zaznamenán přímý vliv na růst nezaměstnanosti. Bezprostředně po zvýšení minimální mzdy docházelo jen k mírnému nárůstu podílu zaměstnanců odměňovaných minimální mzdou. Ani v předchozích dvou letech, kdy docházelo k významnějšímu nárůstu minimální mzdy, nebyl zaznamenán nárůst nezaměstnanosti nebo pokles zaměstnanosti v rozhodujících odvětvích. Příznivý ekonomický vývoj a poptávka po pracovní síle vedla (i přes nárůst minimální mzdy) k růstu zaměstnanosti a poklesu nezaměstnanosti.

Studiem vlivu zvýšení minimální mzdy na zaměstnanost se věnovalo několik odborných prací, např. Gottvald a kol. (2002), Eriksson a Pytlíková (2004), Trexima (2013) nebo Úřad vlády (2014). Tyto studie konstatují jen velmi malý nebo žádný vliv růstu minimálních mezd na zaměstnanost. To je plně konzistentní se zahraničními studiemi, včetně výsledků odborných prací, které shrnují výsledky dosavadního výzkumu vlivu minimálních mezd na trh práce – Schmitt (2013), Dube (2017).

Rovněž podle poslední publikované studie „Dopady zvyšování minimální mzdy v letech 2013 až 2017 na zaměstnanost a mzdy v České republice“ Institutu pro demokracii a ekonomickou analýzu (IDEA – CERGE EI) z dubna 2019 neměly nárůsty minimální mzdy v uvedených letech negativní dopad na zaměstnanost a měly pozitivní efekt na růst mezd.

Počet zaměstnanců odměňovaných minimální mzdou se týká jejich malého počtu. Podle posledních dostupných údajů za rok 2020 z Informačního systému o průměrném výdělku (ISPV) vyplývá, že minimální mzdou je odměňováno cca 3,9 % zaměstnanců, tj. 139 tis.

Úpravou minimální mzdy, včetně nejnižších úrovní zaručené mzdy, dojde k nárůstu mzdových nákladů zaměstnavatelů ve mzdové (podnikatelské) sféře. Přehled o nárůstu odhadovaných mzdových nákladů je uveden v souhrnné tabulce níže.

Na druhé straně by se však posílení kupní síly zaměstnanců mělo pozitivně projevit v důvěře spotřebitelů a tím v poptávce po výrobcích a službách jednotlivých firem a podniků a jejich odbytu. Zvýšení minimální mzdy také snižuje časté střídání zaměstnanců na těchto nekvalifikovaných pozicích. To vede, zvláště u velkých zaměstnavatelů, k nižším výdajům na inzerci, nábor a zaučení nových zaměstnanců. Růst minimální mzdy rovněž může motivovat zaměstnance ke zvýšení produktivity v zájmu udržení svého pracovního místa.

Sociální dopady

Nárůst minimální mzdy a nejnižších úrovní zaručené mzdy přispěje k pokrytí vyššího podílu životních nákladů na zabezpečení základních životních potřeb z vlastních pracovních příjmů zaměstnanců. V souvislosti s předpokladem, že ekonomika ČR bude vykazovat trend postupného návratu na předkrizovou úroveň, by mělo dojít rovněž ke zvýšení motivace k zaměstnání a pracovní činnosti.

Zvýšení minimální mzdy se projeví v legalizaci části výdělků, které jsou zaměstnancům vypláceny „na černo“. To zvyšuje např. základ pro výpočet jejich budoucích starobních důchodů nebo popřípadě podpor v nezaměstnanosti, ev. příznivě ovlivní šanci zaměstnanců na získání „standardní“ půjčky.

3.2 Náklady

Přehled odhadu nárůstu mzdových nákladů zaměstnavatelů v souvislosti se zvýšením základní sazby minimální mzdy za mzdovou (podnikatelskou) a platovou (nepodnikatelskou) sféru (včetně vlivu nejnižších úrovní zaručené mzdy) je uveden v následující tabulce:

|

Nárůst ročních mzdových nákladů na 1 zaměstnance vč. odvodů na SP a ZP zaměstnavatelů* |

Nárůst ročních mzdových nákladů zaměstnavatelů ve mzdové (podnikatelské) sféře vč. odvodů na SP a ZP |

Nárůst ročních mzdových nákladů zaměstnavatelů v platové (nepodnikatelské) sféře vč. odvodů na SP a ZP |

|

Varianta 0 |

bez dopadu |

bez dopadu |

bez dopadu |

| Varianta 1 |

8 028 Kč |

2,65 mld. Kč |

0,15 mld. Kč |

|---|---|---|---|

| Varianta 2 | 20 873 Kč |

7,74 mld. Kč |

0,5 mld. Kč |

| Varianta 3 | 44 957 Kč |

16,08 mld. Kč |

1,3 mld. Kč |

* jedná se pouze o zaměstnance s minimální mzdou

3.3 Přínosy

Přehled předpokládaného nárůstu příjmů systému sociálního a zdravotního pojištění (od zaměstnavatelů i zaměstnanců) v souvislosti se zvýšením minimální mzdy zaměstnanců (včetně vlivu nejnižších úrovní zaručené mzdy) je uveden v následující tabulce:

|

Nárůst příjmů sociálního pojištění vč. odvodů zaměstnavatelů |

Nárůst příjmů zdravotního pojištění vč. odvodů zaměstnavatelů |

|

Varianta 0 |

bez dopadu |

bez dopadu |

| Varianta 1 | ||

|---|---|---|

| Varianta 2 | ||

| Varianta 3 |

3.4 Vyhodnocení nákladů a přínosů variant

Nulová varianta – nepředpokládá se změna základní sazby minimální mzdy. Tzn. došlo by ke stagnaci minimální mzdy na úrovni 15 200 Kč za měsíc, což by ve svém důsledku vedlo ke snížení kupní síly minimální mzdy, resp. zaměstnanců odměňovaných minimální mzdou, poklesu motivace pracovat, zhoršení životní úrovně zaměstnanců (a jejich rodin) s minimální mzdou a oslabení základních funkcí minimální mzdy.

O Podíl hrubé minimální a průměrné mzdy by mohl v roce 2022 poklesnout o 1,4 p. b. na 39,1 %. To by ve svém důsledku zabránilo reálné možnosti splnění střednědobého cíle MPSV v dosažení příslušné úrovně tohoto podílu.

O Stagnace minimální mzdy by si nevyžádala žádné dodatečné mzdové náklady zaměstnavatelů a zároveň by nedošlo ani ke zvýšení příjmů systému sociálního a zdravotního pojištění.

Varianta 1 – zvýšení základní sazby minimální mzdy od 1. ledna 2022 na 15 700 Kč za měsíc je požadovaná varianta zástupci zaměstnavatelů (Svazu průmyslu a dopravy ČR a Konfederace zaměstnavatelských a podnikatelských svazů ČR).

O Zvýšení o 500 Kč, tj. meziroční nárůst minimální mzdy o 3,3 %.

O Podíl hrubé minimální a průměrné mzdy by mohl v roce 2022 poklesnout o 0,1 p. b. na 40,4 %. Tzn. zástupci zaměstnavatelů navrhované zvýšení minimální mzdy je nedostatečné a nestačilo by ani k udržení předpokládané relace minimální a průměrné mzdy, které by mělo být dosaženo v roce 2021. To by vedlo k ohrožení střednědobého cíle MPSV v dosažení příslušné úrovně tohoto podílu.

O V případě nárůstu minimální mzdy o 500 Kč za měsíc by mzdové náklady na jednoho zaměstnance odměňovaného touto mzdou (včetně odvodů pojistného na sociální a zdravotní pojištění) vzrostly o 8 028 Kč za rok. V souvislosti s navrhovaným zvýšením minimální mzdy zaměstnancům odměňovaným touto mzdou lze podle dostupných údajů předpokládat zvýšení ročních mzdových nákladů zaměstnavatelů (bez vlivu nejnižších úrovní zaručené mzdy) ve mzdové (podnikatelské) sféře o cca 1,1 mld. Kč a platové (nepodnikatelské) sféře o cca 45 mil. Kč. Podíl nákladů na zaměstnance s minimální mzdou by měl v roce 2022 činit cca 1,8 % (nárůst o 0,1 p. b.).

O Předpokládaný nárůst příjmů sociálního pojištění (od zaměstnavatelů i zaměstnanců; včetně odhadu vlivu nejnižších úrovní zaručené mzdy) by mohl činit cca 450 mil. Kč za rok. Příjmy ze zdravotního pojištění by se mohly zvýšit o cca 170 mil. Kč za rok.

O Odhady dopadů vycházejí z předpokladu, že ekonomika ČR, včetně trhu práce, bude vykazovat trend postupného návratu na předkrizovou úroveň.

O Valorizované částky nejnižších úrovní zaručené mzdy pro stanovenou týdenní pracovní dobu 40 hodin by při zvýšení minimální mzdy o 500 Kč činily:

Tab.: Nejnižší úrovně zaručené mzdy

Skupina prací |

Nejnižší úroveň zaručené mzdy |

|

v Kč za hodinu |

v Kč za měsíc |

|

1. |

93,50 |

15 700 |

2. |

103,20 |

17 300 |

3. |

113,90 |

19 100 |

4. |

125,80 |

21 100 |

5. |

138,90 |

23 300 |

6. |

153,30 |

25 800 |

7. |

169,30 |

28 400 |

8. |

187,00 |

31 400 |

Varianta 2 – zvýšení základní sazby minimální mzdy od 1. ledna 2022 na 16 500 Kč za měsíc je varianta, která je v souladu se střednědobým cílem MPSV

O Zvýšení o 1 300 Kč, tj. meziroční nárůst minimální mzdy o 8,6 %.

O Podíl hrubé minimální a průměrné mzdy by mohl v roce 2022 stoupnout o 2,0 p. b. na 42,5 %. Tzn. navrhované zvýšení minimální mzdy by vedlo k nárůstu relace minimální a průměrné mzdy a vytvořilo by tak pravděpodobně dostatečné podmínky k naplnění střednědobého cíle MPSV v dosažení příslušné úrovně jejich vzájemného podílu.

O V případě nárůstu minimální mzdy o 1 300 Kč za měsíc by mzdové náklady na jednoho zaměstnance odměňovaného touto mzdou (včetně odvodů pojistného na sociální a zdravotní pojištění) vzrostly o 20 873 Kč za rok. V souvislosti s navrhovaným zvýšením minimální mzdy zaměstnancům odměňovaným touto mzdou lze podle dostupných údajů předpokládat zvýšení ročních mzdových nákladů zaměstnavatelů (bez vlivu nejnižších úrovní zaručené mzdy) ve mzdové (podnikatelské) sféře o cca 3,2 mld. Kč a platové (nepodnikatelské) sféře o cca 130 mil. Kč. Podíl nákladů na zaměstnance s minimální mzdou by měl v roce 2022 činit cca 2,2 % (nárůst o 0,5 p. b.).

O Předpokládaný nárůst příjmů sociálního pojištění (od zaměstnavatelů i zaměstnanců; včetně odhadu vlivu nejnižších úrovní zaručené mzdy) by mohl činit cca 1,26 mld. Kč za rok. Příjmy ze zdravotního pojištění by se mohly zvýšit o cca 470 mil. Kč za rok.

O Odhady dopadů vycházejí z předpokladu, že ekonomika ČR, včetně trhu práce, bude vykazovat trend postupného návratu na předkrizovou úroveň.

O Valorizované částky nejnižších úrovní zaručené mzdy pro stanovenou týdenní pracovní dobu 40 hodin by při zvýšení minimální mzdy o 1 300 Kč činily:

Tab.: Nejnižší úrovně zaručené mzdy

Skupina prací |

Nejnižší úroveň zaručené mzdy |

|

v Kč za hodinu |

v Kč za měsíc |

|

1. |

98,20 |

16 500 |

2. |

108,40 |

18 200 |

3. |

119,70 |

20 100 |

4. |

132,20 |

22 200 |

5. |

145,90 |

24 500 |

6. |

161,10 |

27 100 |

7. |

177,90 |

29 900 |

8. |

196,40 |

33 000 |

Varianta 3 – zvýšení základní sazby minimální mzdy od 1. ledna 2022 na 18 000 Kč za měsíc je varianta preferovaná MPSV.

O Zvýšení o 2 800 Kč, tj. meziroční nárůst minimální mzdy o 18,4 %.

O Podíl hrubé minimální a průměrné mzdy by mohl v roce 2022 stoupnout o 5,9 p. b. na 46,4 %. Tento nárůst by výrazně urychlil splnění cíle MPSV v dosažení příslušné úrovně podílu minimální a průměrné mzdy.

O V případě nárůstu minimální mzdy o 2 800 Kč za měsíc by mzdové náklady na jednoho zaměstnance odměňovaného touto mzdou (včetně odvodů pojistného na sociální a zdravotní pojištění) vzrostly o 44 957 Kč za rok. V souvislosti s navrhovaným zvýšením minimální mzdy zaměstnancům odměňovaným touto mzdou lze podle dostupných údajů předpokládat zvýšení ročních mzdových nákladů zaměstnavatelů (bez vlivu nejnižších úrovní zaručené mzdy) ve mzdové (podnikatelské) sféře o cca 8,0 mld. Kč a platové (nepodnikatelské) sféře o cca 320 mil. Kč. Podíl nákladů na zaměstnance s minimální mzdou by měl v roce 2022 činit cca 3,1 % (nárůst o 1,4 p. b.).

O Předpokládaný nárůst příjmů sociálního pojištění (od zaměstnavatelů i zaměstnanců; včetně odhadu vlivu nejnižších úrovní zaručené mzdy) by mohl činit cca 3,24 mld. Kč za rok. Příjmy ze zdravotního pojištění by se mohly zvýšit o cca 1,17 mld. Kč za rok.

O Odhady dopadů vycházejí z předpokladu, že ekonomika ČR, včetně trhu práce, bude vykazovat trend postupného návratu na předkrizovou úroveň.

O Valorizované částky nejnižších úrovní zaručené mzdy pro stanovenou týdenní pracovní dobu 40 hodin by při zvýšení minimální mzdy o 2 800 Kč činily:

Tab.: Nejnižší úrovně zaručené mzdy

Skupina prací |

Nejnižší úroveň zaručené mzdy |

|

v Kč za hodinu |

v Kč za měsíc |

|

1. |

107,10 |

18 000 |

2. |

118,30 |

19 900 |

3. |

130,60 |

21 900 |

4. |

144,20 |

24 200 |

5. |

159,20 |

26 800 |

6. |

175,80 |

29 500 |

7. |

194,10 |

32 600 |

8. |

214,20 |

36 000 |

4. Stanovení pořadí variant a výběr nejvhodnějšího řešení

1. varianta 3

2. varianta 2

3. varianta 1

4. varianta nulová

K dalšímu postupu se doporučuje vybrat variantu 3. Přijetím této varianty se výrazně podpoří kupní síla minimální mzdy. Zároveň dojde k výraznějšímu posílení trendu zvyšování minimální mzdy, včetně nejnižších úrovní zaručené mzdy, s cílem vytvořit podmínky rovnoměrnějšího zvyšování minimální mzdy, včetně nejnižších úrovní zaručené mzdy, v budoucnosti a přiblížit se výdělkovým standardům ve vyspělejších evropských zemích. Navrhované zvýšení minimální mzdy by přispělo ke dřívějšímu naplnění střednědobého cíle MPSV v dosažení podílu minimální a průměrné mzdy na úroveň 50 %.

Přijetím varianty 2 by bylo ohroženo dosažení krátkodobého cíle, tj. zajistit, aby do roku 2023 relace minimální a průměrné mzdy činila 45 %.

Akceptací varianty 1 by nebyl zabezpečen potřebný nárůst podílu minimální a průměrné mzdy pro dosažení vytčených cílů. Naopak by došlo k poklesu tohoto podílu.

Srovnání variant zvýšení minimální mzdy ve vztahu k dosažení krátkodobého cíle (do dvou let, tj. do roku 2023 cca 45 %) a střednědobého cíle (do pěti let, tj. do roku 2026 cca 50 %) v relaci minimální a průměrné mzdy viz graf na následující straně.

5. Implementace doporučené varianty a vynucování

Navrhované změny v odměňování minimální mzdou budou provedeny formou novely nařízení vlády č. 567/2006 Sb., o minimální mzdě, o nejnižších úrovních zaručené mzdy, o vymezení ztíženého pracovního prostředí a o výši příplatku za práci ve ztíženém pracovním prostředí, ve znění pozdějších předpisů.

Kontrolní činnost v dodržování pracovněprávních předpisů v oblasti odměňování zaměstnanců vykonává Státní úřad inspekce práce a jemu podřízené oblastní inspektoráty práce podle místa výkonu pracovní činnosti (na základě zákona č. 251/2005 Sb., o inspekci práce, ve znění pozdějších předpisů).

6. Přezkum účinnosti regulace

Účinnost novely nařízení vlády č. 567/2006 Sb. je navrhována od 1. ledna 2022. Dopady navržených změn budou průběžně sledovány a vyhodnocovány. S vyhodnocením navrhované úpravy (úrovně minimální mzdy v roce 2022) bude možné začít v 1. pololetí 2023, kdy budou známé potřebné statistky, zejména úroveň průměrné mzdy a struktura nízkovýdělkových zaměstnanců za rok 2022.

7. Konzultace a zdroje dat

Konzultace vedeny zejména v rámci:

- Rady hospodářské a sociální dohody ČR

Na různých úrovních (pracovních i reprezentativních) jsou vedeny konzultace a jednání mezi sociálními partnery o možnostech zvýšení minimální mzdy.

Sociální partneři podporují nárůst minimální mzdy, nedospěli však při společných jednáních, která vyvrcholila na 159. Plenární schůzi RHSD ČR dne 21. června t. r., ke shodě o úrovni zvýšení minimální mzdy od 1. ledna 2022. Zástupci zaměstnavatelů navrhují zvýšení základní sazby minimální mzdy maximálně o 500 Kč na 15 700 Kč. Zástupci zaměstnanců (ČMKOS) požadují zvýšení základní sazby minimální mzdy o 2 800 Kč na 18 000 Kč. O výši minimální mzdy tedy rozhodne Vláda ČR.

Zdroje dat:

- Český statistický úřad

- Informační systém o průměrném výdělku

- Ministerstvo práce a sociálních věcí

- Eurostat

Literatura:

- Card, David and Alan Krueger. 1994. "Minimum Wages and Employment: A Case Study of the Fast-Food Industry in New Jersey and Pennsylvania." American Economic Review, vol. 48, no. 4, pp. 772-793.

- Dube, Arindrajit, T. William Lester and Michael Reich. 2013. “Minimum Wage Shocks, Employment Flows and Labor Market Frictions.” Working Paper 149-13. Institute for Research on Labor and Employment. UC Berkeley.

- Duspivová K., Kantorová P., Matějka M., Spáčil P., Smolka V., Šustová Š., Vltavská K. a kol. Hodnocení vlivu minimální mzdy na sociálně ekonomický vývoj ČR [online]. TREXIMA, spol. s r. o., 2013 [cit. 2016-08-05]. Dostupné z: http://www.mpsv.cz/files/clanky/17709/vliv_minimalni_mzdy.pdf

- Eriksson, T., Pytlikova, M. 2004. Firm-level Consequences of Large Minimum-wage Increases in the Czech and Slovak Republics. Labour, 2004, Vol. 18, No. 1, pp. 75–103.

- Gottvald, J., Hanclová, J., Pytlikova, M. 2002. Minimum Wage and Its Impact on Wage Distribution, Unemployment and Hours Worked. In: Gottvald, J. a kol.: Determinants of individual pay and firms pay structures in the Czech and Slovak Republics. Ostrava, VŠB-TU Ostrava

- SCHMITT, John. Why Does the Minimum Wage Have No Discernible Effect on Employment? [online]. CEPR, 2013 [cit. 2016-08-05]. Dostupné z: http://cepr.net/documents/publications/min-wage-2013-02.pdf

- Sylvia Allegretto, Arindrajit Dube, Michael Reich and Ben Zipperer. 2013. “Credible Research Designs for Minimum Wage Studies.” IRLE Working Paper No. 148-13.

- Vliv minimální mzdy na nezaměstnanost v ČR [online]. Odbor analýz a informací Úřadu vlády České republiky, 2014 [cit. 2016-08-05]. Dostupné z: http://www.vlada.cz/assets/media-centrum/aktualne/VLIV-MINIMALNI-MZDY-NA-NEZAMESTNANOST-V-CR.pdf

- Dube, Arindrajit, T. William Lester, and Michael Reich. 2010. Minimum wage effects across state borders: Estimates using contiguous counties. Review of Economics and Statistics 92(4): 945–64.—2016. Minimum wage shocks, employment flows and labor market frictions. Journal of Labor Economics 34(3): 663–704.

- Dopady zvyšování minimální mzdy v letech 2013 až 2017 na zaměstnanost a mzdy v České republice. Institut pro demokracii a ekonomickou analýzu (IDEA – CERGE EI), duben 2019. Dostupné z: https://idea.cerge-ei.cz/files/IDEA_Studie_04_2019_Dopady_zvysovani_minimalni_mzdy/IDEA_Studie_04_2019_Dopady_zvysovani_minimalni_mzdy.html

- Bodnár, K., L. Fadejeva, S. Iordache, L. Malk, D. Paskaleva, J. Pesliakaitė, N. Todorović Jemec, P. Tóth & R. Wyszyński. (2018): “How do firms adjust to rises in the minimum wage? Survey evidence from Central and Eastern Europe” IZA Journal of Labor Policy, Volume 7.

8. Kontakt na zpracovatele RIA

Závěrečnou zprávu RIA pro oblast minimální mzdy a nejnižších úrovní zaručené mzdy zpracovali:

Ing. Jan Klusáček, odbor rozpočtu a účetnictví, oddělení koncepcí a analýz příjmů, tel.: 221 922 375, e-mail: jan.klusacek@mpsv.cz

Mgr. Stanislav Szpandrzyk, odbor pracovněprávní legislativy, oddělení mzdověprávní, tel.: 221 922 352, e-mail: stanislav.szpandrzyk@mpsv.cz

V Praze dne 21. září 2021

Více zpráv k tématu Mzdy

Poslední zprávy z rubriky Práce:

Přečtěte si také:

Příbuzné stránky

- Nařízení vlády o platových poměrech zaměstnanců ve veřejných službách a správě č. 341/2017 Sb.

- MPŘ a veřejná konzultace k návrhu nařízení vlády, kterým se mění nařízení vlády č. 243/2013 Sb., ve znění pozdějších předpisů

- Návrh nařízení vlády, kterým se mění nařízení vlády č. 567/2006 Sb., o minimální mzdě 18000Kč - Důvodová zpráva

- Návrh nařízení vlády, kterým se mění nařízení vlády č. 567/2006 Sb., o minimální mzdě 18000Kč - Závěrečná zpráva RIA

- ODok Portál - VeKLEP - Návrh nařízení vlády, kterým se mění nařízení vlády č. 307/2014 Sb., o stanovení podrobností evidence využití půdy podle uživatelských vztahů, ve znění pozdějších předpisů

- ODok Portál - VeKLEP - Návrh nařízení vlády, kterým se mění nařízení vlády č. 5/2023 Sb., o kompenzacích poskytovaných na dodávku elektřiny a plynu za stanovené ceny

- ODok Portál - VeKLEP - Návrh nařízení vlády, kterým se mění nařízení vlády č. 31/2010 Sb., o oborech specializačního vzdělávání a označení odbornosti zdravotnických pracovníků se specializovanou způsobilostí, ve znění nařízení vlády č. 164/2018 Sb.

- ODok Portál - VeKLEP - Návrh nařízení vlády, kterým se mění nařízení vlády č. 298/2022 Sb., o stanovení cen elektřiny a plynu v mimořádné tržní situaci a o stanovení s tím souvisejícího nejvyššího přípustného rozsahu majetkového prospěchu zákazníka, ve znění pozdějších předpisů, a nařízení vlády č.

- ODok Portál - VeKLEP - Návrh nařízení vlády, kterým se mění nařízení vlády č. 205/2022 Sb., o příspěvku pro solidární domácnost na období druhého pololetí roku 2022 a prvního čtvrtletí roku 2023, ve znění nařízení vlády č. 439/2022 Sb.

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ole Hansen, Saxo Bank

Šokující předpověď - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla