Rekordní korporátní dluhy, Tesla a sebenaplňující se proroctví

V roce 2002 byly dluhy amerických firem s investičním ratingem asi dvakrát vyšší než jejich zisky (na úrovni EBITDA). Nyní představují téměř 3,5 násobek. Na podobných číslech mohou být založeny úvahy o vysokém zadlužení, či předlužení korporátního sektoru. BofA ale nyní přichází s obrázkem, podle kterého je zadlužení firem naopak rekordně nízko. Jak to tedy je? A jak to souvisí s Teslou?

1. Rekordně vysoko i nízko: Schroders v následujícím grafu popisuje zmíněný poměr dluhů k EBITDA u firem s investičním ratingem (světle zelená křivka ukazuje dluhy čisté, očištěné o hotovost). Pointa je jasná – takto měřená míra zadlužení je na rekordech a poslední čtvrtletí jí ještě výrazně zvedly:

Zdroj: Schroders

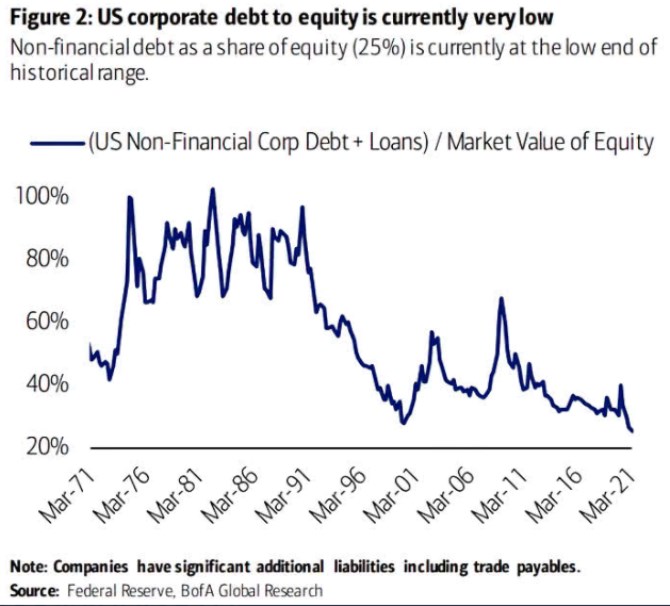

Následuje zmíněný obrázek od BofA, který ukazuje poměr dluhů k vlastnímu jmění firem, a to ne jeho účetní hodnotě, ale jeho hodnotě tržní. Takový pohled vypráví v podstatě opačný příběh – zadlužení je rekordně nízko:

Zdroj: Twitter

2. Jak to měřit? Intuitivně asi cítíme, že výši dluhů je relevantní poměřovat k tomu, co firma vydělává, čím je schopná je splácet. Úplným ideálem by pak nebylo jedno číslo, ale projekce toho, jak se na straně jedné bude vyvíjet tok hotovosti, který je k dispozici pro celkovou dluhovou službu, a na straně druhé výše této služby – splátky a úroky.

Pokud chceme věci nějak zjednodušit, obracíme se k nějakým násobkům, včetně těch, které byly uvedeny výše. Nejrelevantnější by pak v duchu předchozího odstavce byl poměr toku hotovosti, či zisků s aktuální dluhovou službou, či úrokovými náklady. Taková čísla a grafy nyní nevyznívají nijak zle, což je dáno jednak vysokou ziskovostí/tokem hotovosti a také samozřejmě nízkými sazbami a tudíž historicky nízkými úrokovými náklady.

Pak tu jsou ukazatele poměřující dluhy k ziskovosti. Jejich slabou stránkou je, že zisky nejsou tokem hotovosti a hlavně dluhová zátěž je dána i oněmi sazbami. Poměr dluhů k EBITDA tak může být na rekordech (první graf), ale zátěž je výrazně slabší právě kvůli nízkým sazbám. Za téměř irelevantní můžeme pak považovat poměr dluhů k účetní hodnotě vlastního jmění, protože ta nic neříká o tom, co firma vydělává. Opak ale může platit o dluzích v poměru k tržní hodnotě vlastního jmění (druhý graf). Protože do ní by se měla promítat jak současná, tak budoucí schopnost firmy vydělávat. Čímž se dostáváme k Tesle a sebenaplňujícím se proroctvím.

3. Tesla: U dluhů může fungovat celkem jasné negativní sebenaplňující se proroctví. Jde o známé kolečko obav zvedajících rizikové prémie a následně ztěžujících financování firmy/státu a v konečném důsledku ospravedlňujících sebe sama. Funguje to ale i opačně a jednu z verzí předvedla před pár lety Tesla. Hovořím o době, kdy se spekulovalo o tom, že jí dojde hotovost a nebude schopná získat další finance ani na kapitálových trzích.

Tohle kolečko se mohlo roztočit oběma sebenaplňujícími se směry, v případě Tesly to bylo směrem pozitivním: Její kapitalizaci drželi nahoře optimisté, firma pak byla schopna si „proti“ této kapitalizaci získat nový kapitál, což jí zajistilo potřebné finance a celá epizoda nakonec v uvedeném slova smyslu skončila happy endem. Mimo jiné to ukazuje na relevanci grafu druhého. Proti němu bychom mohli namítnout, že kapitalizace odráží (hlavně) budoucí cash flow, ale na dluhovou službu je třeba toku hotovosti současného. Tesla ale ukazuje, že když toto cash flow není, ale je kapitalizace, nejde o nepřekonatelnou překážku. Záleží ale na tom, na jak silných nohou ona kapitalizace stojí. U jedné firmy i u celého trhu.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Státní dluh - Vývoj výše státního dluhu

- Tesla Motors, Inc. (TSLA) - aktuální graf akcie Tesla Motors, Inc. (TSLA) v bodech

- Rekordní korporátní dluhy, Tesla a sebenaplňující se proroctví

- Rekordní korporátní dluhy, Tesla a sebenaplňující se proroctví

- Francii hrozí dluhová krize, stačí k ní sebenaplňující se proroctví

- Lekce o sebenaplňujících se proroctvích z Číny

- Trhy v zajetí sebenaplňujícího se proroctví?

- ČS korporátní dluh. - reinv. tř./retail, Výkonnost

- ČS korporátní dluh. - reinv. tř./retail, Výkonnost celá tabulka UNIS

- ČS korporátní dluh. - reinv. tř./retail, Základní údaje

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada