Proč se do toho hrabou?

Diskusí nad dalším vývojem monetární politiky v USA i jinde se občas implicitně (občas explicitně) vine otázka ve stylu „proč se do toho vůbec hrabou?“. Tedy proč nenechají centrální banky věcem volný průběh a nenechají trhy, aby nastavily ty správné, přirozené sazby. Odpovědí může být samozřejmě bezpočet, já bych rád poukázal na jeden, podle mne klíčový aspekt celé věci.

1. Hodně úspor, jejich cena dole: Vezměme si zjednodušený příklad. Ekonomiku, kde panuje relativně velká tendence k úsporám, která tlačí dolů jejich cenu – sazby. A požadovanou návratnost u investic obecně – u reálných investičních projektů, i u těch existujících, zastupovaných například akciemi. Co to znamená v praxi? Ona tendence spořit vede k tomu, že lidé kupují akcie, dluhopisy za stále vyšší a vyšší ceny, zároveň jsou ochotni investovat do reálných projektů s nižší a nižší návratností.

Třeba akcie, která vynáší roční dividendu 10 Kč, se tak nejdříve obchoduje za 100 Kč, postupně ale její cena vzroste na 200 Kč. Takže nejdříve nabízí 10 % návratnost, ale pak už jen 5 %. Investiční projekt do výroby trpaslíků porovnatelného rizika jako ona akcie stál 200 milionů Kč a měl vynášet 10 milionů ročně (tedy 5 % ročně). Na počátku neprošel, protože požadovaná návratnost byla oněch 10 % a tudíž na ní nedosáhl. Když ale požadovaná návratnost kvůli přetlaku úspor klesla na 5 %, oněch 10 milionů bylo investováno a na trh začali proudit vkusní zahradní trpaslíci.

2 . Odklon od rizika: V této ekonomice se tak nakonec vyrovnala nabídka a poptávka po úsporách a to při velmi nízkých sazbách a požadované návratnosti. Vše fungovalo jako na drátkách, nebylo nutno, aby kdokoliv nějak zasahoval do sazeb, peněžní nabídky a podobně. Dejme ale nyní tomu, že nyní přijde nějaký šok, který prudce zvedne averzi k riziku, která se projeví i tím, že vzroste poptávka po penězích. Ne v tom smyslu, že lidé by najednou chtěli „víc peněz“, ale v tom smyslu, že nechtějí držet nic jiného, než peníze. Žádné akcie, žádné podíly ve společnostech, firemní dluhopisy… místo toho všeho jen peníze/likviditu

Takovým zvratem v ději se dostaneme do situace, kdy (i) celkově stále panuje velká tendence spořit (dávat ze svých příjmů méně na spotřebu), možná ještě větší, než dříve. A zároveň (ii) panuje velká poptávka po hotovosti. Tento druhý faktor znamená, že nastane velká snaha prodávat všechno od akcií a dluhopisů až po podíly v neobchodovaných firmách. Ceny těchto investičních aktiv jdou dolů a sazby prudce nahoru. Ne proto, že by lidé najednou začali mnohem méně spořit, ale proto, že jako formu svých úspor nechtějí nic jiného než hotovost. A té je najednou nedostatek, její cena jde nahoru, cena aktiv dolů (podobně bychom ale mohli uvažovat o opačném případu).

3 . Volba: Takže společnost, která v takové ekonomice žije, nyní volí. Může vše nechat tak, jak je. Pak se ale bude střetávat ona tendence k úsporám s tím, že nositelem úspor jsou peníze a zatímco cena úspor by sama o sobě byla velmi nízko, cena peněz/likvidity jde prudce nahoru. Takže se mimo jiné snižuje počet atraktivních investičních projektů, klesají reálné investice, padá ekonomická aktivita, zaměstnanost...

Alternativně se v tomto hypotetickém příkladu mohou lidé rozhodnout, že do ekonomiky tedy pošlou více peněz. Tak, že založí instituci, která bude zrcadlově dělat to, co dělají oni: Bude od nich kupovat aktiva a dávat jim za ně nově vytvořené peníze (kryté oněmi nakoupenými aktivy). Tím by se dosáhlo toho, aby nerostly sazby tažené nahoru vyšší poptávkou po likviditě a namísto toho stále odpovídaly tomu, co se děje v reálné ekonomice – tendenci spořit/investovat.

Neznám případ, kdy by se současná společnost ve snaze řešit podobné případy a jejich variace vydala prvním směrem, druhý dominuje. Výše uvedené přitom není hodnocením toho, zda jde o dobrou, neřkuli nejlepší volbu, kdy by tomu tak mohlo být, kdy ne, zda vůbec na dané úrovni existuje „čisté“ řešení a podobně. Jde jen o pokus ukázat ve velmi omezeném formátu důležitou součást toho „proč se do toho hrabou“.

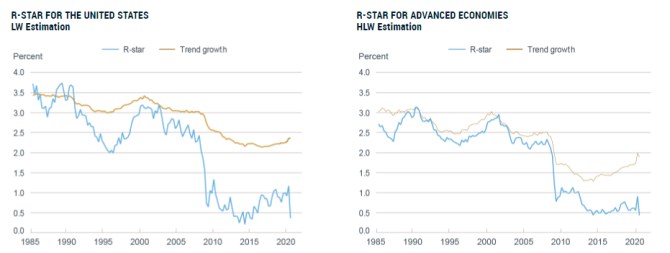

4 . Teoreticky by to šlo: Na samotný závěr dva grafy, které ukazují dva pokusy o odhad toho, čemu se říká neutrální sazby. Tedy sazby, které bychom v kontextu výše uvedeného mohli vnímat jako onu (rovnovážnou) cenu úspor neovlivněnou cenou jejich nosiče, tedy peněz.

Zdroj: FRBNY

Mohla by se pak nabídnout otázka, proč centrální banky do ekonomiky nedodávají (či neodčerpávají) přesně tolik likvidity, aby se sazby držely právě na této neutrální úrovni zobrazené v grafech. Jedním z důvodů je, že odhady rovnovážných/neutrálních sazeb se nejednou výrazně liší. Jinak řečeno, teoreticky výši neutrálních sazeb známe. Je to ale podobné, jako s oním ekonomem na pustém ostrově. Který bez otvíráku na konzervy přemítá o tom, co by teoreticky dělal se svou konzervou, kdyby otvírák měl.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři