Bývalý člen Fedu: Utněme debatu o tom, jestli je inflace přechodná nebo trvalejší

Bývalý prezident Federal Reserve Bank of Philadelphia Charles Plosser hovořil na Bloomberg Markets o svém pohledu na vývoj v americké ekonomice. Ohledně inflace připomněl, že v sedmdesátých letech dolehl na hospodářství ropný šok a prezident Nixon tlačil na Fed, aby svou politikou eliminoval negativní dopad tohoto šoku na zaměstnanost. Plosser míní, že v tomto ohledu je současná situace podobná, protože vláda stimuluje ekonomiku, Fed se snaží o dosažení vyšší zaměstnanosti a v ekonomice zároveň působí negativní nabídkový šok. Co ekonom radí v takové situaci dělat?

Plosser míní, že by měla ustat diskuse o tom, zda je současná vyšší inflace přechodné či dlouhodobější povahy. Její další vývoj totiž bude v první řadě záviset právě na tom, jak svou politiku nastaví americká centrální banka. Ve srovnání s finanční krizí roku 2008/2009, po které se nedařilo i přes monetární stimulaci inflaci zvednout, je nyní rozdíl v mohutné stimulaci fiskální. A i samotná monetární expanze je dnes intenzivnější, rozvaha Fedu vzrostla za jediný rok podobnou měrou jako po finanční krizi za roky čtyři.

Nyní také podle Plossera roste mnohem rychleji peněžní nabídka na úrovni agregátu M2, tempo jejího zvyšování je nejvyšší od období po druhé světové válce. Celkově je tedy podle ekonoma nyní situace jiná než po roce 2008, kdy se inflace stále držela pod cílem Fedu. Bylo by nyní dostačující, kdyby Fed začal snižovat objem nákupů aktiv? Podle ekonoma by to byl dobrý začátek, ale v tuhle chvíli není jasné, zda by byl dostačující. Klíčové je, aby Fed dával jasně najevo, že neumožní změnu přechodných inflačních tlaků na dlouhodobé. Proto by měl nyní začít s takzvaným taperingem, tedy zmíněným omezením a následně ukončením nákupů aktiv.

Pokud by Fed čekal příliš dlouho, musel by možná nakonec šlápnout na brzdu s větší razancí, což by ekonomiku mohlo poslat do recese. Centrální banka přitom slibuje, že nezačne zvedat sazby dříve, než dojde k dosažení „inkluzivní plné zaměstnanosti“. Plosser si podle svých slov není jistý, co to vlastně znamená. A takto definovaný cíl může vyvolat politické tlaky ve chvíli, kdy centrální banka začne sazby skutečně zvedat a někdo přitom bude přesvědčen, že oné inkluze dosaženo stále nebylo. Na tento politický problém si ale Fed podle ekonoma zadělal sám ve chvíli, kdy se rozhodl takové měřítko používat. Nakonec tak může vedení Fedu vychvalovat lepšící se situaci na trhu práce tak, aby si vytvořilo prostor pro zvedání sazeb.

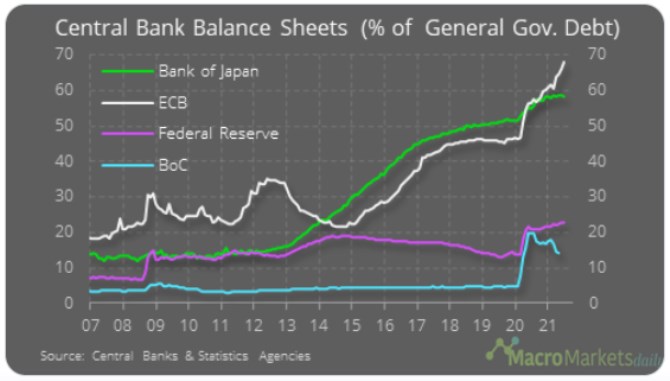

Následující graf ukazuje velikost rozvahy ECB, japonské, kanadské a americké centrální banky relativně k celkovému objemu vládního dluhu. Rozvaha Fedu je v tomto ohledu daleko za ECB a BoJ:

Zdroj: Bloomberg Markets

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Jaký je dnes mezinárodní den?

- Náhrada mzdy za karanténu nebo nemoc v roce 2020 - Kolik peněz dostanete za prvních 14 dnů?

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Reálná mzda - mzda se započtením vlivu zdražení nebo zlevnění

- Sleva na manželku 2023 - 24.840 Kč. Slevu na manžela nebo manželku můžete uplatnit, pokud manželka / manžel nemá příjmy vyšší než 68.000 Kč.

- Bývalý člen Fedu: Utněme debatu o tom, jestli je inflace přechodná nebo trvalejší

- Předseda Fedu říká, že inflace USA je „trvalejší než se očekávalo“ - stratég předpovídá 10% korekci trhu

Prezentace

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…

Okénko investora

Ali Daylami, BITmarkets

Olívia Lacenová, Wonderinterest Trading Ltd.

Ambiciózní plány Volva: Pomohou autonomní nákladní vozy americké nákladní dopravě?

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Štěpán Křeček, BHS

Cestovní ruch je na vzestupu. Rok 2024 výrazně překonal předpandemický rok 2019

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jiří Cimpel, Cimpel & Partneři