Polský zlotý jako dobrá volba na poli rizikových měn

Polský zlotý, který během jarních měsíců silně aprecioval, se vůči euru už šest týdnů propadá do ztráty. Z dlouhodobého hlediska na straně polské měny fundamenty beze sporu stojí, aktuálně ho ale drží zkrátka posilující dolar a další nastupující vlna koronaviru. Včerejší data z trhu práce značí robustní obnovu polské ekonomiky spojenou s rozvolňováním v předchozích měsících. Další pozitivní překvapení z ekonomického kalendáře budou hrát zásadní roli ohledně načasování utahování měnové politiky a odstartování opětovného posilování zlotého

Hned první událostí, kterou jsme v tomto týdnu sledovali, byla data z polského trhu práce. Ta jak v případě zaměstnanosti, tak růstu mezd v podnikatelském sektoru za červen překvapila pozitivně, když překonala tržní konsenzus. Zaměstnanost oproti loňskému červnu rostla tempem 2,8 %, když se čekal o desetinu procentního bodu pomalejší růst. Mzdy v podnikatelském sektoru rostly o 9,8 %, což je o padesát bazických bodů více, než jakou hodnotu očekával trh. Mzdy tak po květnovém růstu o 10,1 % vykázaly další velmi solidní číslo, což by mělo indikovat, že páteční data ukážou nízkou nezaměstnanost, která by se mohla poprvé od příchodu pandemie vrátit na úroveň šesti procent.

Zlotý tento týden čeká ještě zveřejnění několika dalších statistik. Dnes v 9:00 bude reportována průmyslová výroba za červen, která by díky nízké srovnávací základně měla přinést další dvouciferný výsledek. Na květnový růst ve výši 29,8 % téměř jistě nenaváže, 20% růst by ale nebyl překvapením. Větší vypovídací hodnotu bude mít ale meziměsíční vývoj, který není vlivem nízké srovnávací základny z minulého roku zatížen. Ve středu se pak zaměříme na maloobchodní tržby za červen a v pátek nás čeká již zmiňovaná nezaměstnanost. Vesměs klidný týden z pohledu globálně významných událostí, kdy tou hlavní bude čtvrteční zasedání ECB, by mohl být pro zlotý odrazovým můstkem pro hledání konce aktuálních ztrát.

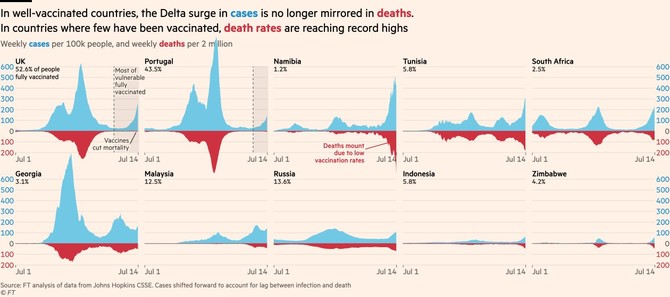

Dobré výsledky výše zmíněných statistik by pro zlotý nemusely znamenat okamžitou podporu, její upevnění pro nadcházející měsíce už ale ano. Zlotý se stejně jako další rizikové měny pohybuje na slabších úrovních kvůli silnému dolaru a strachu z další vlny koronaviru, která nabírá na síle. Hlavním rozdílem od těch předchozích ale bude proces vakcinace. Aktuální nárůst pozitivních případů by neměl být nutně jedinou statistikou, kterou bychom měli sledovat. Pro lockdowny a uzavírání ekonomik, které se propíšou do tvorby produktu, je zásadní kapacita nemocničních lůžek a úmrtnost. Následující graf ukazuje, že země, kde je zhruba každý druhý občan plně naočkovaný, se sice potýkají s vysokým nárůstem nových případů (převážně varianty delta), nezaznamenávají už na rozdíl od zemí s nízkým procentem naočkovaných občanů zdaleka takovou míru úmrtí.

To by mělo být dobrou zprávou pro země, kde je proces vakcinace již v pokročilé fázi, jelikož s vysokou pravděpodobností nebudou muset sáhnout k tak radikálním restriktivním opatřením proti šíření koronaviru, jako tomu bylo v průběhu předchozích vln. Žádná země samozřejmě není kompletně soběstačná, tudíž ji ovlivní další narušení dodavatelských řetězců, které bude spojené právě se špatnou situací ohledně koronaviru v rozvojových zemích s nízkou mírou proočkovanosti, odkud velká část importu evropských zemí pochází.

V Polsku je plně naočkovaných zhruba 40 % obyvatel, což je srovnatelný poměr jako v případě Portugalska, které je uvedeno v grafu výše. U našich sousedů jsou momentálně denní přírůstky nových případů velmi malé, dá se ale očekávat, že i zde budou časem znovu narůstat. Pokud evropské země s momentálně vysokými přírůstky ukážou, že se úmrtnost opravdu udrží na nízkých úrovních, mohla by mít polská vláda včas ukázku, že nebude třeba přistupovat k těm nejstriktnějším opatřením v momentě, kdy začnou případy narůstat rychleji právě i u našich sousedů.

To by do budoucna mohla být hlavní premisa pro posilující zlotý, který by mohl těžit právě ze zlepšující se tržní nálady, aktuálně dobrých čísel potvrzujících obnovu polské ekonomiky, a dále tedy i blížícího se utahování měnové politiky ze strany Polské národní banky. Výše zmíněné narušení dodavatelských řetězců by pak zlotému mohlo paradoxně pomoci, jelikož by se propsalo do již vysokých čísel ohledně polské inflace, která budou hrát jednu z hlavních rolí při rozhodování centrálních bankéřů o objemu nákupů aktiv a nastavení úrokových sazeb. Ač je tento jev inflací tranzitorní, tudíž na něj centrální banky nebudou mít tendenci ihned reagovat, strach z ukotvení vyšších inflačních očekávání může jazýček na vahách mezi jestřáby a holubicemi převážit na stranu jestřábů.

Dalším důvodem, proč by měl zlotý v příštích měsících posilovat, je ten, že Polská národní banka s utahováním měnové politiky již počítá. Neznámou je pouze její načasování. Fakt, že se zlotý pohybuje na úrovních, kdy polská měnová autorita intervenovala proti apreciaci zlotého v prostředí extrémně uvolněné měnové politiky, je jasným signálem, že je kurz aktuálně podhodnocený a je pouze otázkou času, kdy začne znovu posilovat. Koncem minulého roku, kdy se zlotý na těchto úrovních pohyboval, jsme se také nacházeli v mnohem větší nejistotě, když se trhy vezly na pouhém optimismu z vyvinuté vakcíny. Ta měla tehdy ještě velmi dalekou cestu k tomu, aby přinesla své plody ve smyslu, ve kterém je může přinést právě během aktuální vlny.

Z pohledu technické analýzy pak můžeme vidět, že během včerejšího dne na hodinovém grafu došlo k opuštění formace rostoucího trojúhelníku, když dalším ztrátám zlotého nezabránila rezistence na úrovni 4,59 EURPLN. Po jejím opuštění pár chvilkově testoval i kulatou hranici 4,60 EURPLN, od které se odrazil zpět. V průběhu týdne ale další pokusy o její proražení rozhodně nejsou vyloučeny.

David Jansa

Vystudoval obor finance na Fakultě financí a účetnictví VŠE. V rámci zahraničních pobytů studoval rok a půl v USA na Arizona State University a ve Wisconsinu. Jako proprietary trader se specializuje na obchodování na devizovém trhu, investice do komodit, akcií a ETF. Mezi jeho záliby patří cestování, sport, a kresba.

Roklen

Investiční skupina Roklen propojuje finanční svět s moderními technologiemi. Provozuje ekonomický portál Roklen24, online směnárnu měn RoklenFx a crowdfundingovou platformu Fundlift spojující rostoucí firmy s investory.

Více informací na https://www.roklen.cz/roklenfx/.

Přečtěte si také

Poslední zprávy z rubriky Okénko BIG EXPERT:

Přečtěte si také:

Příbuzné stránky

- Převod měn - Převodník měn online

- PLN, polský zlotý - převod měn na CZK, českou korunu

- Kurzy měn, akcie, komodity, zákony, zaměstnání - Kurzy.cz

- Kurz Eura, Euro EUR, aktuální kurzy koruny a měn

- Graf USD / Kč, ČNB, grafy kurzů měn

- Kurzy měn - kurzovní lístek ČNB

- Koruna, Švédská koruna SEK, kurzy měn

- Graf EUR / Kč, ČNB, grafy kurzů měn

- CHF / CZK, Kurzy měn Online, Forex, Graf

- EUR / CZK, Kurzy měn Online, Forex, Graf

- Libra, Britská libra GBP, kurzy měn

- Dolar, Americký dolar USD, kurzy měn

_w60h45_w76h50.jpg)

Prezentace

28.11.2024 Nejlepší chytré hodinky na světě jsou Samsung.

25.11.2024 Zkontrolujte, zda je vaše nemovitost dobře…

Okénko investora

Petr Lajsek, Purple Trading

Zmatek na ropném trhu. Jak se promítne do cen pohonných hmot?

Ali Daylami, BITmarkets

Olívia Lacenová, Wonderinterest Trading Ltd.

Elektrické návěsy od Range Energy: Klíč k udržitelnější kamionové dopravě?

Mgr. Timur Barotov, BHS

Radoslav Jusko, Ronda Invest

Dvojnásobný růst prodeje bytů oproti loňsku: Co to znamená pro ceny?

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Miroslav Novák, AKCENTA

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory