Vývoj na devizovém trhu ve 26. týdnu (28.6.-2.7.2021)

Klíčové události a ukazatele

CZ - Index PMI ve výrobním sektoru v červnu vzrostl na 62,7 z květnových 61,8 bodu

EZ - Spotřebitelské ceny v červnu předběžně vzrostly o 0,3 % m/m a 1,9 % r/r

PL - Spotřebitelské ceny v červnu předběžně vzrostly o 0,1 % m/m a 4,4 % r/r

US - V červnu bylo podle ukazatele NFP vytvořeno 850 tis. pracovních míst

Očekávané události a ukazatele v příštím týdnu

CZ - Průmyslová produkce a maloobchodní tržby (květen)

EZ - Index ekonomického sentimentu ZEW (červenec)

PL - Zasedání polské centrální banky (NBP)

US - Záznam z červnového zasedání americké centrální banky (Fed)

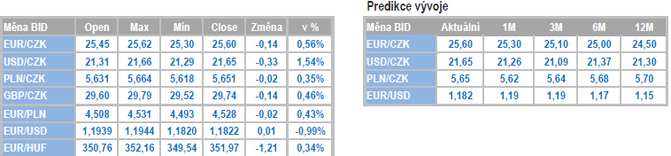

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

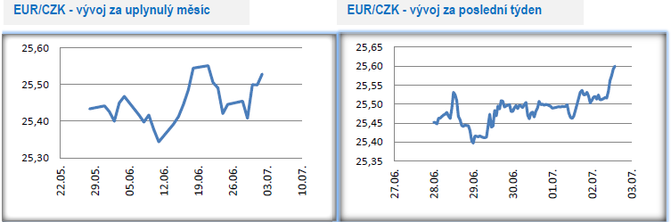

Vývoj EUR/CZK

- Koruna se vůči euru po větší část tohoto týdne pohybovala v blízkosti hladiny 25,50 CZK/EUR. V pátek však zamířila nad hladinu 25,60 CZK/EUR, což jsou nejslabší hodnoty koruny za téměř dva měsíce. Pro nadcházející týdny nelze vyloučit, že se dočkáme další korekce koruny směrem na slabší úrovně (25,70 – 25,90 CZK/EUR). I nadále platí, že současné oslabení koruny považujeme za dočasné a v nadhledu druhé poloviny letošního roku počítáme s posilováním české měny směrem k hranici 25 CZK/EUR. Rizikem tohoto scénáře je případný negativní vývoj pandemie, který by pravděpobně přibrzdil utahování měnové politiky ze strany České národní banky (ČNB).

- Červnový výsledek indexu PMI ve výrobním sektoru přinesl další nárůst na 62,7 z květnových 61,8 bodu, což je nové historické maximum tohoto indexu v ČR a vylepšený rekord z května. Celkově lze červnový vývoj ve výrobním sektoru charakterizovat jako měsícem rekordů, a to jak v pozitivním, tak i v negativním světle. Z vývoje ve výrobním sektoru v první polovině letošního roku je totiž stále jasnější, že velmi silná poptávka naráží na stále větší komplikace na nabídkové straně. Červen přinesl další růst výroby i nových zakázek, což se pozitivně promítlo i do nárůstu zaměstnanosti. Stále více podniků však nestíhá, což se v červnu odrazilo i do nejvyššího nárůstu rozpracovanosti za posledních deset let. Důvodem však není ani tak kapacitní omezení na straně firem, ale extrémní prodlevy na straně dodavatelů.

- Úzkým hrdlem výrobního sektoru jsou tak momentálně především přetrvávající problémy v dodavatelsko-odběratelských řetězcích, když dodavatelé nejsou schopni plně uspokojovat silnou poptávku. Výsledkem je extrémní tlak na růst cen vstupů, který se stále větší část podniků snaží přenášet i na své odběratele a prudce tak rostou prodejní ceny. V souhrnu tak ve výrobním sektoru dochází k velmi silné kumulaci proinflačních cenových tlaků a jedné se o velké riziko pro vývoj spotřebitelské inflace ve druhé polovině letošního roku. Aktuální situace na domácím pracovním trhu navíc vykazuje i nadále převis poptávky po pracovnících nad počtem nezaměstnaných. V horizontu nadcházejících čtvrtletí tak reálně hrozí, že se podniky začnou potýkat i se sílícími mzdovými požadavky, jako tomu bylo před nástupem pandemie.

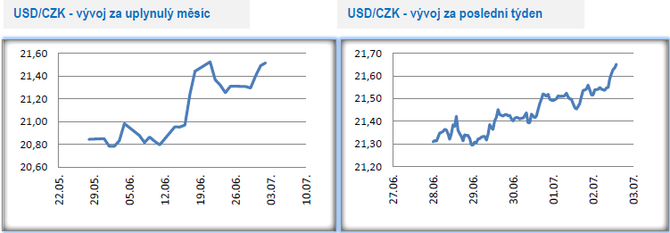

Vývoj USD/CZK

- Vůči americkému dolaru koruna v tomto týdnu oslabovala a z pondělních 21,30 CZK/USD se v pátek pohybovala nad hladinou 21,60 CZK/USD. Jedná se o nejslabší hodnoty české měny od poloviny dubna. Tyto řádky jsou zároveň psány před zveřejněním pátečních dat z amerického pracovního trhu (NFP), které na dolarové měnové páry bezpochyby přinesou vysokou volatilitu.

- Obchodování v tomto týdnu bylo z větší části o vyčkávání na páteční čísla z amerického pracovního trhu. I před tím však byly zveřejněny důležité statistiky. Spotřebitelská důvěra v červnu vzrostla na 127,3 z květnových 120,0 bodu a nachází se již těsně pod hodnotami z před začátku pandemie. Index ISM ve výrobním sektoru v červnu mírně poklesl na 60,6 z květnových 61,2 bodu, ale i nadále se drží na velmi vysokých úrovních. Silný byl i červnový údaj o tvorbě pracovních míst v soukromém sektoru podle agentury ADP (692 tis. nových pracovních míst). Zde je však vhodné připomenout, že v dubnu i v květnu byla lepší čísla ADP následně kompenzována slabší tvorbou pracovních míst v celé americké ekonomice kromě zemědělského sektoru (ukazatel NFP). V červnu to však bylo jinak. Počet nově vytvořených pracovních míst překonal s 850 tis. tržní konsenzus, avšak míra nezaměstnanosti pro změnu vzrostla na 5,9 % z květnových 5,8 %. V souhrnu však lze červnová data z pracovního trhu hodnotit přeci jen pozitivně.

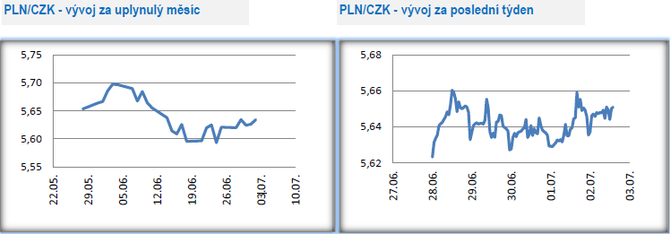

Vývoj PLN/CZK

- Obchodování koruny vůči polskému zlotému se v tomto týdnu odehrávalo v širším okolí hladiny 5,65 CZK/PLN.

- Podle předběžného odhadu červnová spotřebitelská inflace v Polsku vzrostla o 0,1 % m/m a v meziročním srovnání zvolnila na 4,4 % z květnových 4,7 %. Jedná se o první zvolnění inflace poté, co v předchozích měsících spotřebitelské ceny prudce akcelerovaly. V červnu zvolnila i jádrová složka inflace, a to pravděpodobně na 3,6 % r/r, když přesné číslo zveřejní polská centrální banka (NBP) v červenci. Navzdory červnovému zpomalení inflace i nadále platí, že se inflace v Polsku nachází výrazně nad inflačním cílem NBP s 2,5 % a na tom se nic nezmění ani v nadcházejících měsících. Červnové zpomalení inflace však pravděpodobně velmi dobře poslouží NBP jako argument, aby na červencovém zasedání (8/7) ponechala výhled na nastavení měnové politiky beze změny a neodhodlala se k žádným větším akcím (centrální bankéři, kteří v rámci bankovní rady NBP volají po rychlejším utažení měnové politiky, jako je např. K. Zubelewicz, jsou v menšině). NBP totiž vzedmutí inflace z posledních měsíců i nadále vnímá jako přechodnou záležitost. Pokud se však podíváme na aktuální nastavení v polské ekonomice, tak zde máme rychlé oživení ekonomiky, nízkou nezaměstnanost, naakumulované úspory domácností za poslední rok a inflační tlaky na nabídkové i poptávkové straně. To znamená v souhrnu silné argumenty pro to, aby významně vyšší inflace přetrvávala i ve druhé polovině roku i na horizontu měnové politiky NBP. To, že ve druhé polovině roku NBP zahájí cyklus utahování měnové politiky, i nadále rozhodně nelze vyloučit, ačkoliv červencové zasedání si v tomto směru můžeme zcela jistě vyškrtnout.

- Velmi rychlé oživení polské ekonomiky ve 2. čtvrtletí v tomto týdnu signalizoval i červnový index PMI ve výrobním sektoru, jehož hodnota vzrostla na 59,4 z květnových 57,2 bodu, což je nové historické maximum. Červen přinesl pokračování trendů z minulých měsíců. Velmi silně rostou nové zakázky i výroba, což se promítá do rekordního nárůstu nedodělků. Rekordně dlouhé jsou i prodlevy v dodávkách kvůli narušeným dodavatelsko-odběratelským řetězcům. A výsledkem je i rekordní růst cen vstupů a výstupů. V návaznosti na předchozí odstavec (červnová spotřebitelská inflace Polsku) jsou ve výrobním sektoru aktuálně patrné velmi silné inflační tlaky.

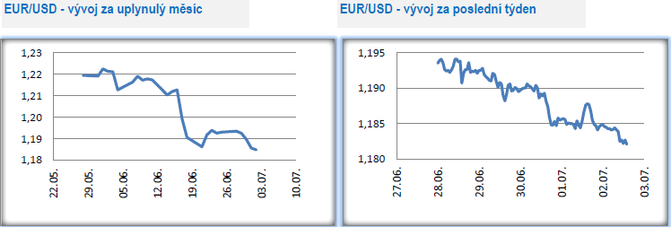

Vývoj EUR/USD

- Vývoj na hlavním měnovém páru byl v tomto týdnu charakterizován oslabováním eura. Obchodování se z pondělních 1,194 USD/EUR přesunulo až k hladině 1,182 USD/EUR zkraje pátečního odpoledne. Tento komentář je zároveň psán zveřejněním pátečních dat z amerického pracovního trhu (NFP).

- Předběžný odhad spotřebitelské inflace v eurozóně ukázal, že v červnu došlo k meziročnímu zpomalení dynamiky na 1,9 % z květnových 2 %. Inflace se tak vrátila těsně pod cíl Evropské centrální banky (ECB). Meziroční růst jádrové složky inflace rovněž zpomalil a to na 0,9 %. Červen je zároveň prvním měsícem letošního roku, kdy inflace meziročně zvolnila. Z červnového zvolnění inflace však nemá smysl dělat nějaké významnější závěry, když důležitou roli hrál efekt statistické základny. Loni v červnu totiž již rostla cena ropy, a právě meziroční průsak cen ropy do inflace nebyl již v letošním červnu tak silný jako v dubnu či v květnu. Nic se v tomto směru nemění ani z pohledu ECB. Jádrová inflace v eurozóně se nachází pod 1 %, zatímco v zemích, kde centrální banky přikročily ke zvýšení úrokových sazeb (ČR, Maďarsko) se pohybuje kolem 3 %. A meziroční růst jádrové inflace nad 3 % se týká i USA.

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- ROHLIK FIN.10,0/26 - Dluhopis ROHLIK FIN.10,0/26 aktuálně, kurzy Burza - akcie online

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ole Hansen, Saxo Bank

Šokující předpověď - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lukáš Raška, Portu

Do důchodu v 67? Bez vlastního zajištění se tomu nevyhnete (2.1.2025)

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla