Tři akcie pro dlouhodobé investory

Na Morningstar si můžeme přečíst o třech dlouhodobě atraktivních akciích, mají jimi být pivní Ambew, CoStar Group, která poskytuje data z realitních trhů, a známý Starbucks. Minulý týden jsem tu psal o Chipotle, i proto bych se dnes chtěl věnovat poslední zmíněné společnosti, protože atraktivita jejích akcií by měla spočívat na podobných faktorech, z jakých těží mexická restaurace. Disclaimer: Kafe nepiju a mexická jídla nejím.

U Chipotle jsem psal o předchozích digitálních investicích, které firmu posouvají dopředu v oblasti objednávek na dálku a vyzvedávání jídla. Což se v posledních měsících více než hodí. K tomu má Chipotle ve srovnání s malými řetězci a restauracemi finanční sílu, která jí umožňuje dál udržovat náskok a vypořádat se s možnými dalšími pandemickými i nepandemickými výzvami.

Současná kapitalizace Starbucks dosahuje asi 123 miliard dolarů. S betou na 0,82 by se požadovaná návratnost měla pohybovat kolem 5,7 %. Co bude firma v následujících letech svým akcionářům vydělávat? Po investicích jí ve fiskálním roce 2020 zbylo 0,11 miliardy dolarů. Což je značný propad z 3,2 miliardy dolarů roku 2019 a to zase byl obrovský propad z mimořádných více než 9 miliard dolarů roku 2018. V roce 2017 zase firma po investicích vydělala 2,66 miliardy dolarů. Je tedy z čeho vybírat, a pokud vezmeme za bernou odrazovou minci rok 2019, tak současnou kapitalizaci podle mých kalkulací ospravedlní následující volný tok hotovosti (pokud by všechen patřil akcionářům):

Do deseti let by se tedy volné cash flow Starbucks muselo zvednout na cca 5,5 miliardy dolarů - několik let 8% růst a pak postupně útlum až by cash flow rostlo o pouhá 2 % ročně. Alternativní kapitalizaci ospravedlňující scénář by vypadal tak, že by volný tok hotovosti rostl od nynějška o 3 % ročně. A pokud bychom vzali za bernou minci dividendy, tak na ospravedlnění kapitalizace by je firma musela dlouhodobě zvyšovat o 4,1 %. V roce 2020 přitom dosáhly 1,9 a v předchozím roce 1,7 miliardy dolarů - tedy výrazně pod volným tokem hotovosti.

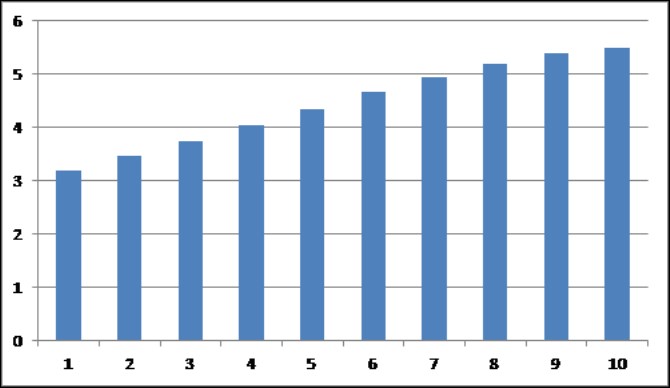

Podle Morninstar je férová hodnota na 100 dolarech, cena na trhu je nyní o pár dolarů výš. Pokud by byl odhad od Morningstar správný, znamenalo by to, že akcie vynese to, „co má“, tedy oněch necelých 6 %. Každopádně je velmi pravděpodobné, že růstový chleba (to, jestli firma dokáže pokořit valuační laťky odhadované výše) se bude lámat hlavně v Číně. Tamní vývoj a pár let projekcí ukazuje následující graf:

Zdroj: Twitter, Puru Saxena

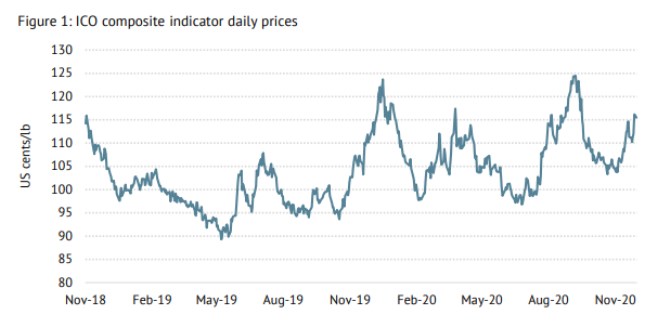

A kdyby se někomu nelíbil Starbucks, ale stejně jej to nějak táhlo ke kávě, vývoj cen této komodity je následující. Evidentně to je komodita, se kterou není nuda. A které má od května roku 2019 tendenci k trendovému růstu.

Zdroj: International Cofee Organization

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz