Jak jde dohromady utlumená inflace a vysoké ceny investičních aktiv?

Hlavní ekonom francouzské investiční banky Natixis Patrick Artus tvrdí, že běžně bychom měli čekat stabilní poměr cen investičních aktiv na straně jedné a cen zboží a služeb na straně druhé. Jinak řečeno, nemělo by docházet k tomu, že by ceny akcií, dluhopisů a dalších investičních aktiv dlouhodobě prudce posilovaly, zatímco ceny zboží a služeb by stagnovaly nebo by procházely jen mírným růstem. V praxi má tato teorie ale vážné šrámy a ekonom se zamýšlí nad tím, co je příčinou.

Proč by měly ceny aktiv, zboží a služeb růst podobným tempem a dlouhodobě by mezi jejich růstem neměla vznikat výraznější mezera? Artus tvrdí, že hlavním mechanismem by tu měl být takzvaný efekt bohatství. To znamená, že pokud by došlo k růstu cen akcií a dalších podobných aktiv, zvýší to bohatství domácností, což by se mělo promítnout do jejich větší spotřeby, poptávky v ekonomice a následně do vyššího růstu cen zboží a služeb. Artus ovšem dodává, že v praxi je tento mechanismus příliš slabý na to, aby udržel korelaci mezi cenami aktiv, zboží a služeb a tudíž pozorujeme jejich dekorelaci.

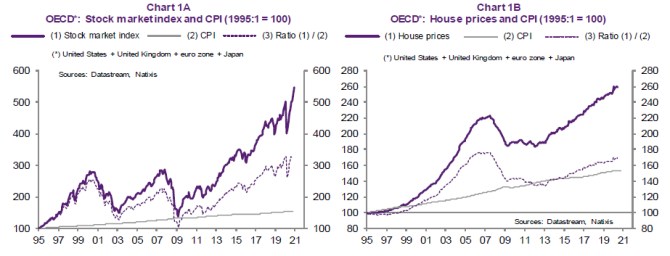

První z následujících dvou grafů porovnává vývoj spotřebitelských cen s cenami akcií v USA. Přerušovaná křivka ukazuje poměr obou hodnot, její fluktuace jsou dány zejména volatilitou akciového trhu, od roku 2009 je pak vidět jasný trendový růst. Druhý graf nahrazuje akcie cenami realit:

Artus poukazuje na to, že slabý efekt bohatství nevede v praxi k tomu, aby se vysoké ceny aktiv promítly do inflace na trhu se zbožím a službami. Což umožňuje udržovat uvolněnou monetární politiku, která nemusí reagovat na vyšší inflační tlaky. Tato politika ale může nafukovat bubliny na trzích s investičními aktivy a ve výsledku vzniká cyklus nafukování a praskání těchto bublin.

Artusův kolega Troy Ludtka v komentáři k poslednímu zasedání FOMC psal, že šéf Fedu Powell „implicitně nesouhlasil s názorem, že Fed bude nakupovat aktiva s delší durací“. Podle Powella si totiž sektory, které jsou citlivé na dlouhodobější sazby, vedou dobře, tudíž není třeba je podporovat tím, že by se Fed snažil tyto sazby snižovat. Jde zejména o sektor bydlení, nákupy automobilů a dalšího zboží mimořádné spotřeby. Powell podle ekonoma také dal najevo, že „bublinové tendence“ na trhu s bydlením nejsou příčinou k obavám. Ludtka k tomu dodává, že situace v americké ekonomice se může zhoršovat, a to nakonec může přinutit Fed a jeho šéfa ke změně názoru.

Zdroj: Natixis

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Více zpráv k tématu Inflace

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Inflace - 2020, míra inflace a její vývoj v ČR , Meziroční inflace v %

- Zlato - aktuální cena zlata, investiční zlato

- Podílové fondy, investiční společnosti

- Investiční zlato 1 unce

- Investiční zlato - prodej zlata

- Stříbro - výkupní a prodejní ceny, zprávy, investiční stříbro

- Zlato - výkupní a prodejní ceny, zprávy, investiční zlato

- Jak koupit Bitcoin, kde koupit Bitcoin – nákup Bitcoinu

- Jak těžit bitcoin - těžba bitcoinů, mining

- Valorizace důchodů - jak stoupají důchody?

- Investiční stříbro - Prodej stříbra

- Výpočet důchodu - Jak vysoký budete mít důchod?

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory