Vývoj na devizovém trhu v 51. týdnu (14.12.-18.12.2020)

Klíčové události a ukazatele

CZ - Bankovní rada ČNB ponechala podle předpokladů hlavní úrokovou sazbu na 0,25 %

DE - Index podnikatelského klimatu Ifo v prosinci vzrostl na 92,1 z listopadových 90,9 bodu

EZ - Kompozitní index PMI v prosinci předběžně vzrostl na 49,8 z listopadových 45,3 bodu

US - Americká centrální banka (Fed) ponechala hlavní úrokovou sazbu v rozmezí 0 - 0,25 %

Očekávané události a ukazatele v příštím týdnu

DE - Spotřebitelská důvěra podle agentury GfK (leden)

EZ - Spotřebitelská důvěra (prosinec)

PL - Maloobchodní tržby (listopad)

US - Jádrový deflátor výdajů na osobní spotřebu PCE (listopad)

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

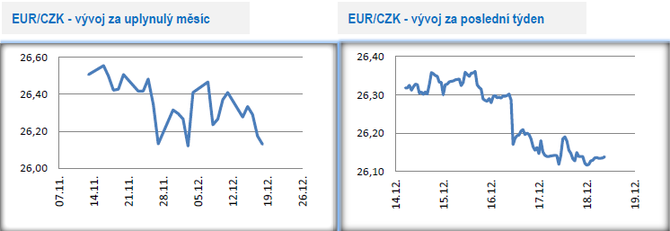

Vývoj EUR/CZK

- Obchodování koruny vůči euru se v tomto týdnu přesunulo těsně nad hladinu 26,10 CZK/EUR a pro závěr letošního roku se zvyšuje pravděpodobnost, že bude testována hranice 26 CZK/EUR.

- Prosincové zasedání bankovní rady České národní banky (ČNB) podle předpokladu žádné změny v nastavení měnověpolitických parametrů nepřineslo. S úrokovými sazbami se nehýbalo a hlavní úroková sazba zůstala jednomyslně ponechána na úrovni 0,25 %.

- Prosinec potvrdil, že argumenty pro další uvolnění měnové politiky v podstatě vyprchaly a momentálně je krajně nepravděpodobné, že by se bankovní rada touto cestou vydala. Na druhé straně ještě rozhodně nenazrál čas na to, aby se centrální bankéři opravdu vážněji zabývali diskuzí o zpřísňování měnových podmínek. Pokud se nestane nic mimořádného, tak se zasedání bankovní rady i v 1. čtvrtletí příštího roku ponesou v podobném duchu jako to prosincové. Ostatně tak se nepřímo vyjádřil v závěru tiskové konference i guvernér J. Rusnok s tím, že jasněji by mohlo být spíše až v květnu.

- Rizika spojená s naplněním makroekonomické prognózy ČNB však zůstávají i nadále velmi výrazná. Situace se komplikuje v případě fiskální politiky. V posledních týdnech se totiž řada centrálních bankéřů vyjádřila v tom smyslu, že expanzivní fiskální politika (státní rozpočet byl nakonec schválen se schodkem 320 mld. korun) v příštím roce může uvolnit bankovní radě ruce ke zvýšení úrokových sazeb. Guvernér J. Rusnok naznačil, že si bankovní rada dovede představit sazby v příštím roce zvýšit. Velmi mírný posun v bankoví radě tak v tomto směru oproti listopadu přeci jen nastal. Do jasného vzkazu ČNB, že bude sazby v příštím roce zvyšovat je však stále velmi daleko.

- Podle nás jsou aktuálně spekulace o zvýšení sazeb předčasné a nejbližší měsíce přináší takovou dávku nejistot, že přístup „wait and see“ je od centrálních bankéřů jednoznačně nejpravděpodobnějším scénářem. Zároveň se domníváme, že by další posilování koruny v příštím roce mohlo dostatečně neutralizovat expanzivní fiskální politiku a tlumit tak potřebu zvyšovat úrokové sazby. Obzvláště v kontextu toho, že Evropská centrální banka a další centrální banky v regionu aplikují o poznání uvolněnější měnovou politiku než ČNB.

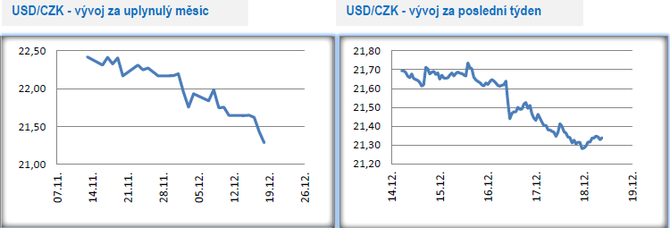

Vývoj USD/CZK

- Koruna vůči americkému dolaru v tomto týdnu dále rozšířila zisky a zamířila pod hladinu 21,50 CZK/USD (nejsilnější úrovně koruny od dubna 2018). Ze strany koruny to však ještě nemusí být vše a do konce letošního roku může ještě otestovat hranici 21 CZK/USD.

- Z pohledu makroekonomických událostí v USA byla klíčovým dnem středa, kdy zasedala americká centrální banka (Fed). Zasedání Fedu proběhlo bez významnějších změn. Hlavní úroková sazba zůstává na technické nule, respektive v rozmezí 0 – 0,25 %. Pokračuje nákup cenných papírů v měsíčním objemu 120 mld. dolarů (80 mld. dolarů vládní dluhopisy a 40 mld. cenné papíry kryté hypotékami). V nové prognóze Fed výrazněji zlepšil odhad HDP a nezaměstnanosti pro letošek včetně výhledu na další roky. Výhled na inflaci (PCE) a úrokové sazby však zůstává víceméně neměnný – stabilita sazeb minimálně do roku 2023. S velmi expanzivní měnovou politikou je možné počítat minimálně po období nadcházejících dvou let a možná i déle. Fed zároveň opětovně zdůraznil, že k rychlému oživení americké ekonomiky je potřeba expanzivní měnová politika, přičemž vítězství J. Bidena vytváří pro příští rok prostor další stimuly. O fiskálním balíku se však momentálně jedná i v Kongresu. V souhrnu lze říci, že expanzivní měnová politika Fedu vytváří prostor pro další oslabení dolaru v horizontu nadcházejících dvanácti měsíců.

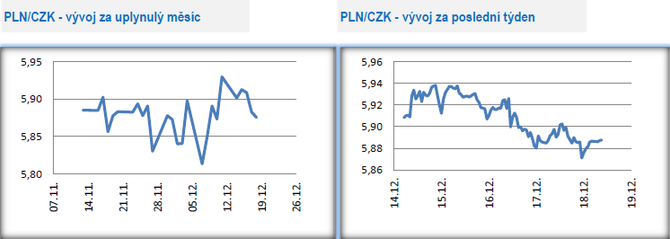

Vývoj PLN/CZK

- Koruna vůči polskému zlotému v tomto týdnu posílila a obchodování se přesunulo pod hladinu 5,90 CZK/PLN.

- Z pohledu makroekonomických statistik stála v Polsku za pozornost listopadová spotřebitelská inflace (0,1 % m/m a 3,0 % r/r). Zatímco v případě celkové inflace dochází v posledních měsících k mírnému zvolňování, tak u jádrové složky (4,3 % r/r) nic takové zatím nepozorujeme. V horizontu příštího roku by měla inflace dále slábnou a vrátit se na inflační cíl centrální banky (NBP). Ve čtvrtek byly zveřejněny statistiky z pracovního trhu. Zaměstnanost v listopadu poklesla o 1,2 % r/r, zatímco mzdy v soukromém sektoru zrychlily na 4,9 % r/r. V pátek pozitivně překvapila listopadová průmyslová produkce (+3,5 % r/r po očištění o kalendářní vlivy). Navzdory restriktivním omezením se průmyslu na podzim daří až překvapivě dobře. A to platí nejen pro Polsko, ale podle předstihových ukazatelů i pro Česko a Německo.

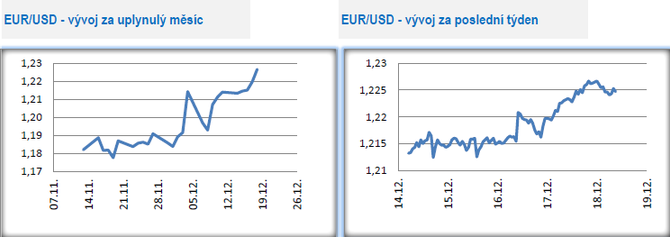

Vývoj EUR/USD

- Na hlavním měnovém páru americký dolar setrvával pod prodejním tlakem, který ve středu dopoledne vyústil v posílení eura nad hladinu 1,22 USD/EUR. Ve středu večer sice zasedání amerického Fedu poslalo dolar krátce na silnější hodnoty, avšak během čtvrtku si dolar připisoval další ztráty a v pátek zkraje odpoledne se obchodovalo v blízkosti hladiny 1,226 USD/EUR (nejsilnější hodnoty eura za poslední 2,5 roku). Oslabování dolaru směrem k hladině 1,25 může pokračovat i v samotném závěru letošního roku.

- Předstihové ukazatele v podobě indexů PMI v prosinci velmi pozitivně překvapily, když kompozitní index pro eurozónu vzrostl na 49,8 z listopadových 45,3 bodu. Hodnota pod 50 sice znamená ekonomickou kontrakci, avšak vzhledem ke covidovým peripetiím lze brát prosincový PMI jako jednoznačný příslib toho, že to s evropskou ekonomikou nebylo ve 4. čtvrtletí až tak zlé. Detailnější pohled ukázal, že se v prosinci dále zlepšovala situace ve výrobním sektoru a na rozdíl od jara je dopad covidových opatření do průmyslu jen minimální. V prosinci se však zároveň zlepšila situace v sektoru služeb, ačkoliv tam je aktuální stav o poznání horší než v průmyslu. Právě sektor služeb, primárně kontaktních služeb, je hlavní obětí podzimních covidových opatření napříč Evropou. Samozřejmě na základě PMI nelze dělat jednoznačné závěry o vývoji evropské ekonomiky ve 4. čtvrtletí a budeme s muset počkat na tvrdá čísla. Na druhé straně PMI naznačuje, že to s evropskou ekonomikou nebylo ke konci letošního roku tak zlé, jak se ještě v říjnu očekávalo. Otázkou samozřejmě je, jak promluví zpřísnění restriktivních opatření (například výrazné omezení v Německu do 10. ledna) do hospodářského vývoje na začátku příštího roku. Lze očekávat, že 1. čtvrtletí bude ještě náročné.

- Meziroční růst spotřebitelské inflace v eurozóně i v listopadu setrval v záporných hodnotách (-0,3 % r/r) a to již čtvrtý měsíc v řadě. Na razantnější vzedmutí inflace to ani pro nejbližší měsíce rozhodně nevypadá. Desinflační tlaky v eurozóně jednoznačně převažují, čehož důkazem je, že jádrová složka inflace setrvává jen těsně nad nulou. I prosincová prognóza Evropské centrální banky (ECB) ukazuje, že oživení inflace bude velmi pozvolné (prognózovaný růst inflace pro rok 2021 činí 1,0 %).

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Příbuzné stránky

- Průměrná mzda - vývoj průměrné mzdy, 2020, Vývoj výše průměrné mzdy v Kč

- HDP 2020, vývoj hdp v ČR, Vývoj HDP meziročně v %

- Energie - vývoj cen energií na komoditních trzích

- Svátky tento týden - kalendář jmen

- Největší vzestupy a poklesy kurzu kryptoměn za týden

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Elektřina - ceny a grafy elektřiny, vývoj ceny elektřiny 1 MWh - 1 rok - měna EUR

- Stříbro - ceny a grafy stříbra, vývoj ceny stříbra 1oz - 1 rok - měna USD

- Česká spořitelna, a. s. - euro, vývoj kurzu měny

- Nezaměstnanost v ČR, vývoj, rok 2020, Míra nezaměstnanosti v %

- Ropa Brent - ceny a grafy ropy Brent, vývoj ceny ropy Brent 1 barel - 1 rok - měna USD

- Platina - ceny a grafy platiny, vývoj ceny platiny 1oz - 1 rok - měna USD

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Lenka Rutteová, Bezvafinance

Spotřebitelské půjčky rostou nejrychleji na jižní Moravě, jih Čech "zaostává"

Tomáš Vrňák, Ušetřeno.cz

Levnější elektřina, dražší suroviny: Svátky se prodraží hlavně kvůli máslu

Martin Thienel, Kalkulátor.cz

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla