Současná tržní euforie a medvědí argumenty

Na trhu panuje radost, neřkuli euforie. Argumenty hledající medvědi, pokud se ještě nějací neodebrali k zimnímu spánku, se jako tonoucí stébla chytají asi hlavně valuací. Poukazují na to, že poměry cen k ziskům jsou hodně, hodně vysoko. A to zejména co se týče takzvaného CAPE. Dnes trochu o této valuační medvídkovosti.

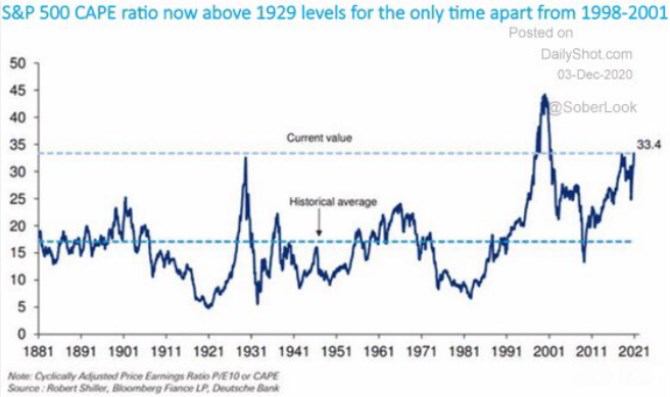

Před několika dny to byla Deutche Bank, kdo opět vytáhl CAPE. Jak ukazuje následující graf, valuace akcií jsou podle tohoto měřítka beroucího do úvahy zisky za posledních deset let skutečně mimořádně vysoko:

Proti výše uvedenému platí v podstatě jediný argument: Tentokrát je to jinak. O nebezpečnosti tohoto tvrzení toho bylo právem napsáno dost, ale možná je to tentokrát jinak i s tím „tentokrát jinak“. Nabízí se zejména tvrzení, že sazby jsou nyní mimořádně nízko. A na tom něco je: Když bylo CAPE na konci dvacátých let minulého století podobně vysoko jako dnes, výnosy desetiletých vládních obligací se nacházely nad 3 %, zatímco nyní jsou pod 1 %. A na přelomu tisíciletí byly tyto výnosy dokonce nad 4 %.

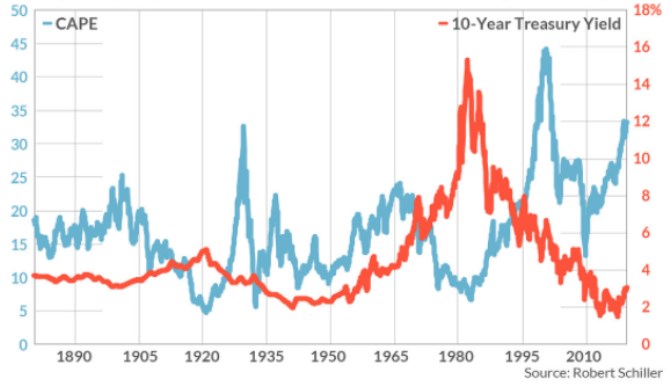

Zde by ale bylo namístě ještě poukázat na čem všem výše valuací závisí: Na očekávaném růstu zisků a na požadované návratnosti, která je dána bezrizikovými sazbami (výnosy vládních obligací) a rizikovými prémiemi. Výnosy dluhopisů jsou tedy jen jednou z více relevantních proměnných a tudíž není moc překvapivé, že s PE taky nijak zvlášť nekorelují:

Výše uvedený výčet relevantních faktorů pak ukazuje, že nejde ani tak o výnosy samotné, jako o jejich poměr k očekávanému růstu. Výnosy mohou být historicky nízko, ale pokud je očekávaný růst ještě níž, není to prostředí pro akcie nijak zvlášť přívětivé (dvojnásob, pokud jsou ještě poměrně vysoko rizikové prémie). Výnosy naopak nemusí být nijak mimořádně nízko z historického hlediska, ale pokud se nachází znatelně pod očekávaným růstem, je to pro akcie prostředí značně stimulační (dvojnásob pokud jsou nízko i rizikové prémie). A tím se dostáváme k současné situaci.

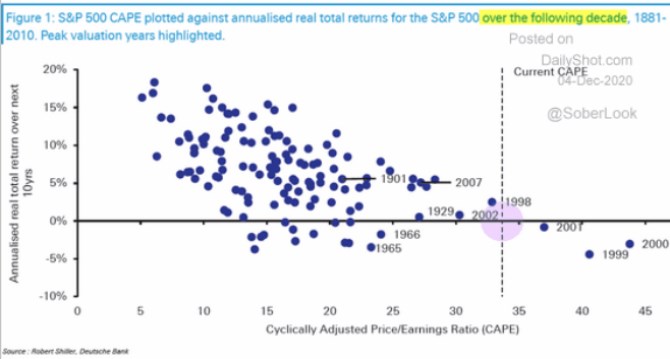

Sazby a výnosy obligací jsou nízko historicky a trh se navíc zřejmě domnívá, že i relativně k dlouhodobému očekávanému růstu. Je to mimo jiné konstelace, která odpovídá posunu ve strategii Fedu a jeho ochotě pracovat s inflačním cílem skutečně symetricky (nechat inflaci po jejím útlumu po nějakou dobu cíl přestřelovat). Jinak řečeno, Fed nebude v případě svižného boomu šlapat na brzdy tak kvapně, jako dříve. Neumím přesně říci, jaké PE, či CAPE je v takové situaci ještě „férové“, zda nyní jde „jen“ o našponovanost, či už o iracionalitu. Vypovídací/predikční hodnotu druhého grafu a medvědí CAPE argumenty tato myšlenková linka „sazby/růst“ podle mne snižuje (a nejen ona). Ale zase bych neřekl, že ten druhý obrázek je dnes úplně irelevantní.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři