Artus: Japonský scénář v Evropě nepřijde, střadatelé budou odmítat záporné výnosy

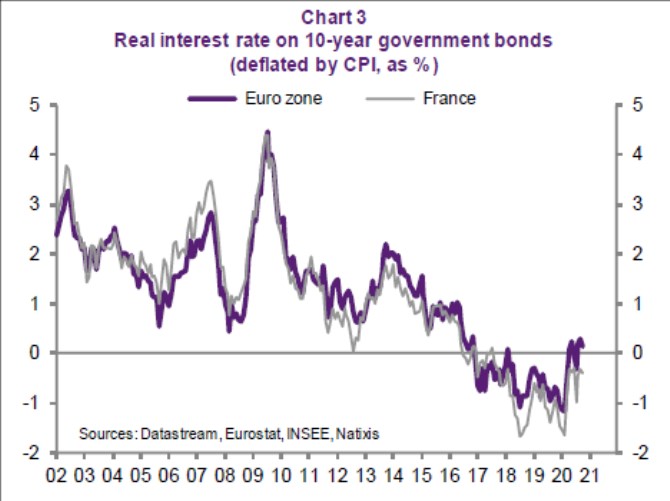

Artus v následujícím grafu ukazuje historický vývoj reálných sazeb ve Francii a eurozóně. Jak bylo uvedeno, ekonom čeká, že reálné sazby se budou kvůli popsaným faktorům pohybovat „hluboko v záporu“.

Podle ekonoma existuje několik alternativ, první z nich jsou riziková aktiva jako akcie či korporátní obligace. Nebo k nelikvidním aktivům, kterými jsou třeba nemovitosti. K tomu Artus zmiňuje, že společnost by mohla po vládách stále více požadovat, aby vydávaly dluhopisy, jejichž výnos je provázán s výší inflace. „Každopádně se dá očekávat, že lidé budou stahovat své úspory z velmi nízce úročených nástrojů, jako jsou vklady v bankách či vládní obligace,“ míní ekonom.

Artus tedy uzavírá svou úvahu s tím, že japonský scénář se v Evropě nenaplní, pokud tu na rozdíl od Japonska klesnou sazby hluboko do záporu. V Japonsku totiž není zase tak nevýhodné držet vládní obligace a podobné spořící nástroje, protože reálné sazby se podobně jako nominální pohybují u nuly. V Evropě by ale střadatelé mohli tyto nástroje stále více odmítat kvůli vyšší inflaci a následně záporným reálným výnosům.

Zdroj: Natixis

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz