V Číně se děje něco neobvyklého

Ekonom Brad Setser poukazuje na to, že podle Mezinárodního měnového fondu sice globální nerovnováhy klesají, ale ve skutečnosti to není tak úplně pravda. Proč? Protože poměrně silná poptávka z USA se přelévá do zahraničí. A podle ekonoma dokonce umožnila Asii dosáhnout oživení bez toho, aby k tomu musely tamní země nějak výrazněji přispět svou vlastní stimulací. A navíc se nám objevuje taková malá čínská záhada.

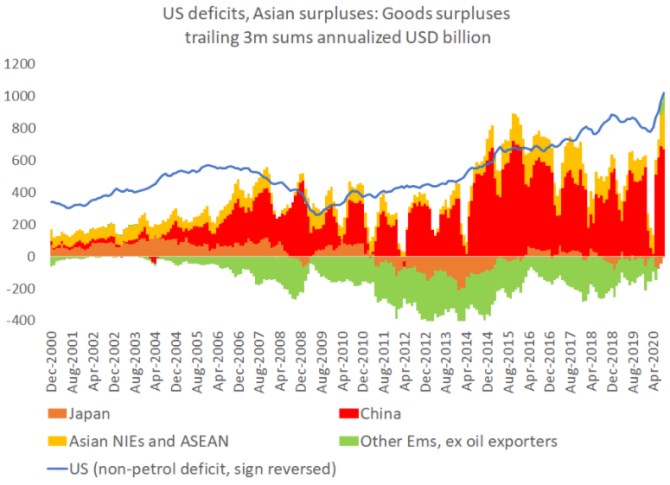

Brad Setser na podporu svých argumentů ukazuje následující graf, kde jsou modrou křivkou ukázány americké obchodní deficity očištěné o vliv ropy. Je zřejmé, že ty v posledních měsících vystřelily prudce nahoru a zrcadlově k tomu stoupají čínské, respektive asijské přebytky:

Zdroj: Brad Setser, Twitter

U grafu bychom mohli hovořit i o tom, že protekcionistická politika současné americké vlády nevedla přes všechny proklamace k nějakému razantnímu snížení amerických deficitů, ve výsledku k nim vláda spíše přispěla fiskální expanzí v době ekonomického boomu. Graf každopádně říká, že Američané dál vesele nakupují od zbytku světa a do značné míry z Asie a fungují tak ještě více jako onen spotřebitel poslední instance. To neznamená nic jiného, než že jim zbytek světa musí na svou produkci půjčovat (nakupuje americká investiční aktiva). Pokud by tak nečinil, posilovaly by jeho měny a americká chuť na dovozy by slábla. To se pak týká i v úvodu zmíněné malé záhady v Číně.

Podívejte se také: Jak iPhone navyšuje obchodní deficit USA s Čínou.

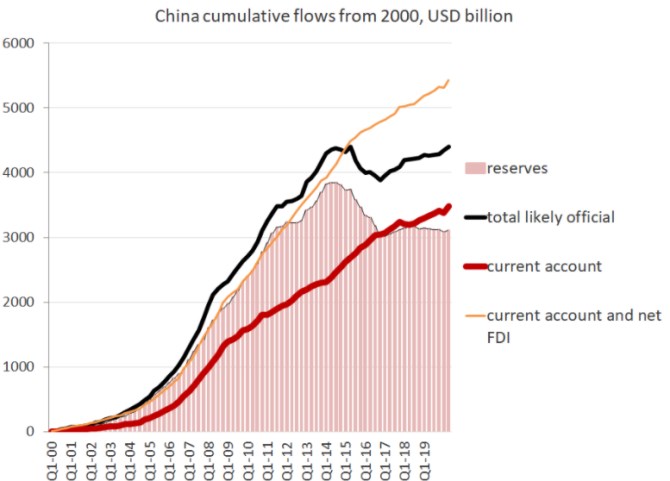

Následující graf ukazuje vývoj čínského běžného účtu, běžného účtu spolu s přímými zahraničními investicemi a vývoj devizových rezerv čínské centrální banky PBoC. Do roku 2014 vidíme, že vše roste a interpretace byla jednoduchá: Čína vyvážela do zbytku světa, proudily do ní navíc zahraniční investice a tudíž do ní tekl velký objem zahraničním měn, zejména dolarů.

To by samo o sobě vedlo k posilování renminbi a utlumení tohoto procesu. Což čínská vláda nechtěla, protože exporty byly důležitou součástí starého růstového modelu (a nyní i současných snah o pandemické oživení - viz výše). Bylo tak nutno posílat dolary a spol. zpět do světa – půjčovat zbytku světa a zejména USA na nákupy čínského zboží tak, jak bylo zmíněno výše. Centrální banka PBoC tak mohutně investovala, zejména do amerických obligací a její rezervy se prudce zvyšovaly:

Zdroj: Brad Setser, Twitter

Po roce 2014 ale rezervy klesly a pak se zhruba stabilizovaly. To mělo svůj dopad na měnový kurz, bez větší „záhady“. Ta se ale objevuje letos, kdy exporty opět získávají na dynamice, kurz renminbi ale nijak zvlášť neposiluje. Podle výše uvedeného bychom čekali, že mu PBoC opět pomáhá zvýšenými nákupy zahraničních aktiv, ale k tomu nedochází. Takže co drží kurz čínské měny před prudkým posilováním v době, kdy by měly výrazně růst apreciační tlaky?

Záhady se snaží vysvětlit například South China Morning Post, ale dochází jen k tomu, že PBoC možná (i) přesunula své intervenční aktivity mimo svou rozvahu. K tomu (ii) se celkově uvolil tok kapitálu z Číny do zahraničí a (iii) čínské (zejména státní) banky obstarávají část nákupů zahraničních aktiv namísto PBoC.

Pokud to tedy dáme dohromady, tak Američané během letošního roku zastimulovali svou poptávku, Čína se orientovala spíše na nabídku (včetně té její části, která souvisí s „pandemickým“ zbožím). Ve výsledku tak máme posílení dřívějšího vztahu mezi USA a Čínou „my vám zboží, vy nám vaše aktiva“. Čína se také opět snaží zabránit tomu, aby vše tlumil pohyb kurzu, ale nyní k tomu podle některých názorů používá skrytější přístup. Je přitom otázka, zda jde celkově o jev přechodný, či zda to vše bude nějakou dobu trvat.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Příbuzné stránky

- Pracovní konzultant projektu něco za něco - uč se a práci najdeš - nabídka práce

- Ross (US MO): Pozdržení tarifů není "něco za něco"

- DOWER-D: ČEZ, Erste - o něčem vypovídá TA a o něčem jiném zase FA!

- US futures dne 16.6.2008: překvapí něco či s něčím Lehman Brothers?

- Investovat v Rusku? Něco za něco

- Víkendář: Buffett o tom, proč by něco kupoval, a něco ne

- Něco končí a něco začíná - co to vzít za jiný konec?

- Po elektrárně zbyl jen vyčištěný brownfield aneb Něco starého skončilo, aby něco nové mohlo začít (Prunéřov I)

- Co se děje a dít bude na trzích

- Vzdělávejme se, ať se děje, co se děje.

- Zprávy o zlatě - Co se děje a bude dít na trhu se zlatem

- ČNB je čím dál opatrnější, letos dál čekáme jen jedno zvýšení sazeb (28.3.2019)

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory