Velmi podhodnocená dividendová akcie v zemi s velmi podhodnocenou měnou?

Náš akciový trh patří svými dividendovými výnosy k rekordmanům, na opačném konci spektra stojí dvojka Indie – Dánsko. Dnes bych se z tohoto „makro“ pohledu, prezentovaného a rozebíraného včera, chtěl přesunout na firemní úroveň. Podíváme se na naprosto typického zástupce toho, čemu se říká dividendová akcie – Vodafone. Na zajímavosti by této úvaze mohlo přidat, že akcie se nyní obchoduje kolem 108 liber, ale Morningstar odhaduje její hodnotu na 194 liber. Dividendový výnos počítaný z očekávané dividendy podle Morningstar dosahuje nyní 7,6 %.

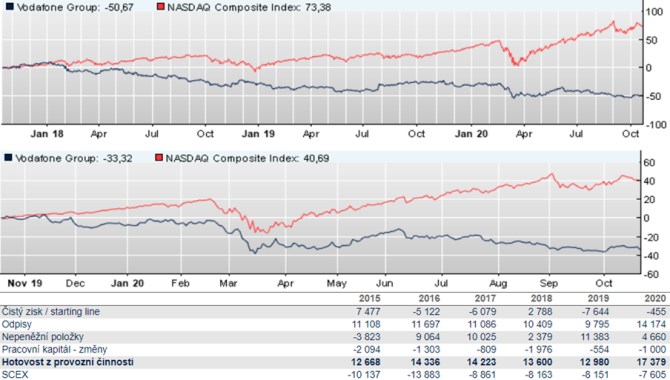

Krátký pohled na fundament a valuaci: Tržby Vodafonu klesly za poslední tři roky ze 46,5 na 45 miliard eur, provozní tok hotovosti se ale zvýšil a to z 13,6 na 17,4 miliardy eur. A jelikož firma snižovala investice, volný tok hotovosti FCF (to, co zbude po investicích pro akcionáře, splátky dluhu, popřípadě akvizice) vzrostl z 5,44 na 9,77 miliard eur ve fiskálním roce 2020. Dividendy přitom v letošním fiskálním roce klesly z 4 na 2,3 miliard eur, takže jsou hluboko pod FCF.

Pokud by Vodafone neustále vyplácel oněch 2,3 miliardy eur na dividendách, jejich současná hodnota dosahuje 43 miliard eur, tedy 39 miliard liber. Stále výrazně výše, než je současná kapitalizace. Konkrétně o 40 % (ona cílová cena od Morningstar je nad současnou cenou na trhu výš asi o 80 %). Ke svým kalkulacím přitom používám rizikovou prémii ve výši 6,3 % (Damodaran) a celkovou požadovanou návratnost 5,3 % (beta 0,8 - Zacks). Management přitom hovoří o tom, že firma by měla příští rok generovat FCF ve výši kolem 5 miliard eur (tedy vysoko nad výše zmíněnou dividendou). Dovede Vodafone udržet onu dividendu? To je, oč tu běží....Současná kapitalizace s uvedenými parametry implikuje, že by dividenda měla ročně klesat asi o 3 %.

Podhodnocená měna

Jak ukazují následující dva grafy, Vodafone nepatří rozhodně mezi skupinu akcií, o kterou se investoři přetahují. Za poslední tři roky oslabuje asi o 50 %:

Zdroj: Patria

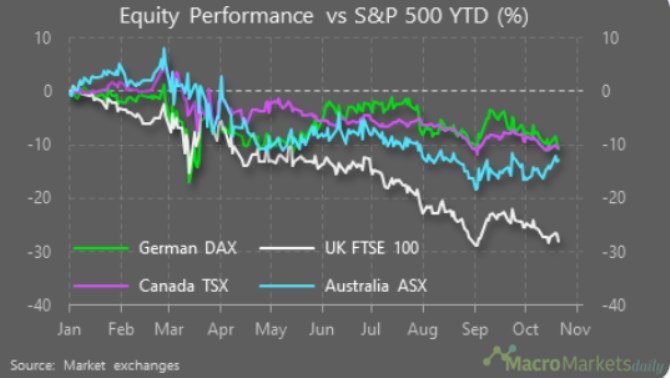

Investoři se přitom nepřetahují ani o celý britský trh:

Zdroj: Twitter

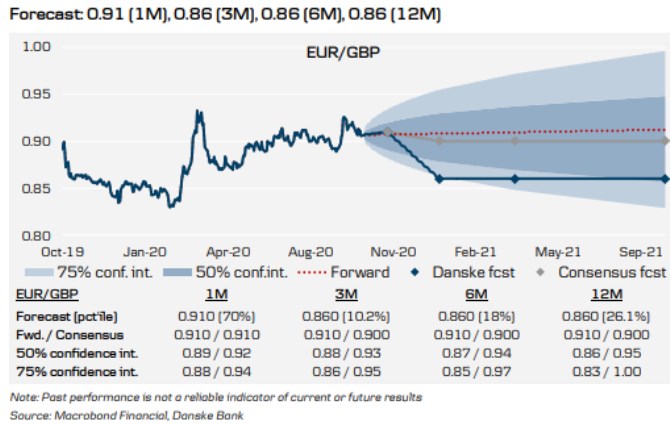

Důvody, které stojí za vývojem na britských akciích, se do značné míry pojí s brexitem. Jak popisuje Danske ve svém měnovém výhledu, britská ekonomika se po pandemickém otevření začala znatelně zvedat. Ale to už nyní může být zase trochu jinak. K tlaku na měnový kurz, který je při zvažování investic do britských akcií podstatnou otázkou, se pak přidává nejistota spojená právě s brexitem, velmi uvolněná monetární politika a velké obchodní deficity, které zvyšují citlivost libry na pohyby kapitálu. Libra se podle Danske celkově již nějakou dobu obchoduje jako cyklická měna a pokud by tedy měly ve světě opět vzrůst rizikové prémie, nahoru její kurz pravděpodobně nepůjde.

Danske ale dodává jednu podstatnou věc: Z fundamentálního hlediska je britská měna podle ekonomů banky výrazně podhodnocená a to právě kvůli současnému brexitovskému diskontu. Banka očekává, že v listopadu bude dosaženo dohody s EU o volném obchodu a tato očekávání se promítají do projekcí banky týkající se kurzu libry k euru (které se dost liší od konsenzu a přitom jsou stále nad odhadovanou férovou hodnotou, která prý může na základě PPP být až na 0,76):

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Příbuzné stránky

- Převod měn - Převodník měn online

- Akcie - Akcie online. Pražská burza, Německo, USA. Investice do akcií

- ČEZ - Akcie ČEZ aktuálně, kurzy Burza - akcie online

- Akcie ERSTE GROUP BANK AG - ERSTE BANK, aktuální vývoj cen obchodů Burza, akcie-cz online

- VIG - Akcie VIG aktuálně, kurzy Burza - akcie online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen, akcie-cz online

- Akcie KOMERČNÍ BANKA, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen, akcie-cz online

- E4U - Akcie E4U aktuálně, kurzy Burza - akcie online

- Akcie ČEZ - ČESKÉ ENERGETICKÉ ZÁVODY, aktuální vývoj cen obchodů Burza, akcie-cz online

- Akcie MONETA Money Bank, a.s., aktuální vývoj cen obchodů Burza, akcie-cz online

- CPI FIM - Akcie CPI FIM aktuálně - akcie online

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory