Snowflake je první samostatná firma specializovaná na cloudovou infrastrukturu. Všichni tři velcí hráči (Google Cloud, AWS a Azure) totiž ve skutečnosti spadají pod větší technologické společnosti. Tato skutečnost, spolu s přímo explozivním růstem a rozparáděným trhem s IPO, způsobila, že mohla firma kvůli velké poptávce po svých akciích zvýšit svou cenu IPO. Při střední ceně je tedy nyní hodnota společnosti 29,1 miliardy USD a její nabídka přilákala i velké investory jako např. Berkshire Hathaway. Vysoké ohodnocení dnes mají všechny špičkové firmy a Snowflake není výjimkou.

První samostatná

firma specializovaná na infrastrukturu podnikových cloudů by rozhodně měla přilákat pozornost investorů, neboť právě tato rychle rostoucí část globálního IT odvětví vystřelila mezi nejhodnotnější

firmy světa i

Amazon. Snowflake splňuje všechny parametry dnešního nažhaveného trhu s

IPO – je to

americká technologická firma, nabízí cloudovou infrastrukturu, je úzce zaměřená, má vysoký

růst výnosů a negativní provozní

cash flow. Dokonce i společnost

Berkshire Hathaway, která totálně promeškala největší změnu globální

ekonomiky, se vrhla na

akcie Snowflake. Jedná se tak o jedno z největších

IPO letošního

roku.

Hlavním produktem Snowflake je tzv. Cloud Data Platform, která umožňuje podnikům sjednotit data z různých cloudových platforem, ať je to Google Cloud, AWS, nebo Azure. Díky této integraci mohou firmy snadno přesouvat data mezi různými poskytovateli cloudů, přepínat mezi nimi a provádět různé datové procesy (viz obrázek). Takže zatímco mnoho dalších poskytovatelů cloudu je omezeno pouze na vlastní prostředí, Snowflake je flexibilní a dokáže zkonsolidovat všechna cloudová řešení. To znamená, že jeden tým může používat Google Cloud a druhý AWS, ale organizace potom s pomocí Snowflake dokáže vše integrovat do jednoho workflow.

Snowflake operuje v rostoucím světě

dat, kde

čím dál více podniků přechází na digitální platformy a produkuje tuny

dat, která je třeba ukládat a následně analyzovat. Pokud si myslíte, že se bude

svět v budoucnu ještě více točit kolem

dat, bude se Snowflake sympatizovat, protože dokáže podobné datové trendy maximálně využít. Tato platforma se používá v mnoha odvětvích, od finančních

služeb, přes výrobu a

zdravotnictví až po

technologie. Zatím poslední údaje z 31. července

2020 hovoří o nárůstu počtu zákazníků z loňských 1547 na 3117, o velmi

vysoké retenci a o

firmách, které se staly zákazníky Snowflake a teď dál rozšiřují své podnikání.

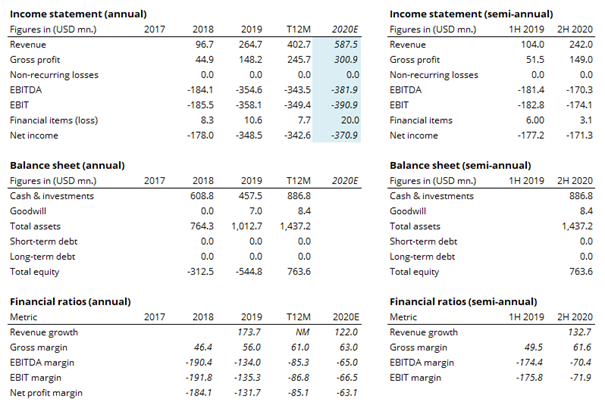

Jak je patrné z níže uvedených údajů, objem podnikání rychle roste a výnosy ve fiskálním roce 2019 stouply meziročně o 174 %. Očekává se ale, že ve fiskálním roce 2020, který končí 31. ledna 2021, toto číslo lehce poklesne na meziročních 122 %. Výnosy za posledních 12 měsíců činily 402,7 milionu dolarů, což odpovídá hrubému zisku 245,7 milionu. Společnost Snowflake agresivně zvyšuje náklady na odbyt a marketing, aby si zajistila další růst. Má tak značné provozní výdaje a v konečném důsledku záporný zisk před započtením úroků, daní a odpisů -343,5 milionů dolarů. Očekává se, že se ve fiskálním roce 2020 její EBITDA propadne až na -382 milionů. Pokud se zaměříme na hotovostní toky, byl provozní cash flow o něco blíž bodu zvratu a hotovost z provozní činnosti za šest měsíců končících 31. červencem 2020 činila 45 milionů dolarů. Za tento nesoulad mezi cash flow a údaji z výsledovky však mohou z velké části výdaje na firemní program odměn ve formě vlastních akcií. Pozitivní ovšem je, že závazky společnosti mají nulové úročení, takže ji nemohou poškodit vyšší úrokové sazby, i když by se to na jejím ohodnocení mohlo negativně podepsat skrze vyšší diskontní sazbu budoucího cash flow.

Zdroj: Registrační formulář SEC S-1 firmy Snowflake a Saxo Group

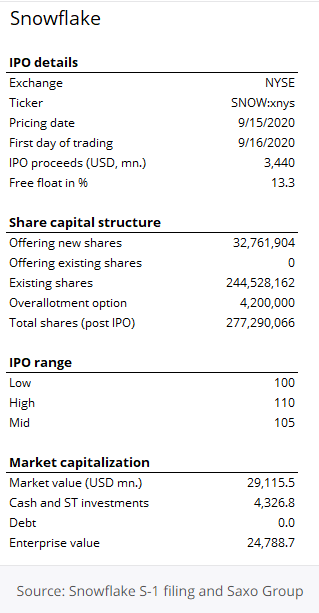

Růst přináší senzační ohodnocení Registrační formulář

SEC S-1 byl zveřejněn 8. září

2020 s cenovým rozpětím 75-85

USD za akcii, ale později

firma kvůli

vysoké poptávce po svých

akciích toto rozpětí zvedla na 100-110

dolarů. Tuto nabídku tvoří 32 761 904 nových

akcií, přičemž 28 000 000 je určeno pro veřejnost a zbytek získaly v rámci neveřejné nabídky za cenu

IPO společnosti

Berkshire Hathaway a Salesforce Ventures. Kromě toho dostaly investiční

banky nabídku greenshoe opce na 4 200 000

akcií. Pokud nepočítáme tuto greenshoe opci bude po

IPO v oběhu celkem 277 290 066

akcií, což při střední ceně odpovídá tržnímu ohodnocení 29,1 miliardy

dolarů. Po zohlednění nejnovějších údajů o hotovosti a investicích zvýší výtěžek 3,44 miliard

dolarů hotovost a

investice na 4,33 miliard

dolarů. Při závazcích s nulovým úročením bude EV Snowflake (její tržní kapitalizace plus čistý dluh) činit 24,8 miliardy

dolarů.

To podle našeho odhadu výnosů pro fiskální rok 2020 (končící 31. lednem 2021) ve výši 588 milionů dolarů odpovídá forwardovému poměr EV k tržbám (neboli EV/S) 42,2, což je na úrovni vysoce hodnocených firem, jako je Zoom, která se obchoduje na úrovni 38,6 pro forwardové EV/S. Jak jsme psali již v květnu, vysoký poměr EV/S je charakteristický pro „bubliny“, které brzy splasknou, ale už od počátku roku 2013 mají akcie s vysokým poměrem EV/S výrazně lepší výsledky než ty s nízkým. Jinými slovy, růstové akcie si vedou mnohem lépe než ty hodnotové. Snowflake hraje do karet také rozjetý trh IPO, silná poptávka po amerických technologických akciích a růžové vyhlídky celého odvětví kolem cloudové infrastruktury, od nichž se odvíjejí i vyhlídky na další očekávaný růst výnosů.

Snowflake představuje vzácnou příležitost pro investory a může se

stát i zajímavou akvizicí pro některou z

firem, které v oblasti cloudu zaostávají, jako je například Oracle. Zájem by mohl mít také

Intel, který by takové softwarové řešení začlenil v rámci vertikální integrace do svého podnikání v oblasti datových center. Navzdory vyhlídkám na další

růst i tomu, že my sami vnímáme firmu pozitivně, se zdá být její ohodnocení až příliš agresivní. Na druhou stranu ale bude při tomto tempu

růstu stačit jen pár čtvrtletí, aby se dostalo do příjemnější oblasti. Celkově hodnotíme

IPO firmy Snowflake pozitivně, ale investorům, kteří budou její

akcie kupovat, doporučujeme, aby počítali s vysokou

volatilitou a raději nezapomínali na přísné rizikové limity (

stop loss).

Následující odstavec popisuje některá klíčová rizika, s nimiž by měl investor počítat. Snowflake je poměrně mladá

firma a podniká v odvětví s tvrdou konkurencí, proto jí může v delším časovém horizontu ublížit. Zvlášť, pokud se začne s konkurenty předhánět, kdo nabídne cloudové

služby za nižší ceny. Z hlediska

cash flow je navíc zatím nerentabilní, takže jí vzhledem k současnému ohodnocení hrozí značné riziko prudkého výprodeje, pokud nedosáhne očekávaných

výnosů a

zisků.

Snowflake je v nesnadné situaci, kdy je pro velké hráče (

Google Cloud, AWS a Azure) zároveň zákazníkem i konkurentem, což může vést v budoucnu k provozním problémům. Jakékoli narušení bezpečnosti na platformě Snowflake může mít vážné negativní dopady na její podnikání i na

důvěru současných i budoucích zákazníků. Na ohodnocení by se mohly v budoucnu ošklivě podepsat i vyšší

úrokové sazby, protože budou mít budoucí hotovostní toky nižší současnou hodnotu.

Peter Garnry začal pracovat v

Saxo Bank v

roce 2010 jako vedoucí

kapitálové strategie. V

roce 2016 se stal vedoucím týmu kvantitativních strategií, který se zaměřuje na aplikaci počítačových strategií na

finanční trhy. Vytváří

obchodní strategie a analýzy akciových trhů i jednotlivých firemních

akcií pomocí pokročilých statistik a modelů.

Peter Garnry vytvořil pro

Saxo Bank měsíční publikaci Alpha Picks, která vybírá nejatraktivnější

akcie na

amerických, evropských a asijských trzích. Kromě toho přispívá do čtvrtletních předpovědí

Saxo Bank a ročních Šokujících předpovědí a je pravidelným komentátorem na televizních stanicích včetně CNN a Bloomberg TV.

Finanční odvětví stále více používá počítačové programy pro zvládání obrovského množství informací a pro tvorbu lepších předpovědí. Garnry a jeho kolegové z týmu kvantitativních strategií vytvářejí automatické počítačové modely s tvorbou signálů a předpovědí pro širokou řadu finančních instrumentů.

Obchodní přístup podporovaný kvantitativními modely je velmi dynamický a flexibilní i v proměnlivém tržním prostředí. Kromě kvantitativních strategií také vede volné akciové portfolio, na kterém ukazuje jak vytvářet pozice na akciovém trhu a reagovat na průběh událostí.

Peter Garnry absolvoval Copenhagen Business School a je držitelem charty CFA®.

Globální online investiční banka

Skupina Saxo Bank, specialista na multi-asset obchodování a investice, nabízí kompletní sadu obchodních a investičních nástrojů, technologií a strategií. Už téměř 25 let poskytuje jednotlivcům i firmám přístup k profesionálnímu obchodování a investicím prostřednictvím svých technologií a zkušeností. Mnohokrát oceněné obchodovací platformy jsou dostupné ve více než 20 jazycích a jsou využívány více než stovkou finančních institucí na celém světě. Saxo Bank byla založena roku 1992, sídlí v Kodani a zaměstnává 1500 lidí ve finančních centrech po celém světě, včetně Londýna, Singapuru, Paříže, Curychu, Dubaje a Tokia.

Více informací na:www.saxobank.cz

_w60h45_w76h50.png)