Průmyslová revoluce a překvapivý způsob snižování dluhů

Na jednu stranu víme a praxí máme ověřeno, že dluhy se mohou na určité hranici vymknout kontrole, potopit finančně domácnost, firmu, či vážně uškodit celé ekonomice. Na druhou stranu vyznívají pokusy o nějaké empirické určení kritické dluhové hranice často dost smíšeně. A to jak na firemní, tak makroekonomické úrovni. Můžeme se ale spokojit alespoň s obecně platným konstatováním, že čím vyšší dluhy, tím hůře? Ne.

Onu zápornou odpověď opírám o studii jménem „Debt into Growth: How Sovereign Debt Accelerated the First Industrial Revolution“. Jaume Ventura z Universitat Pompeu Fabra a jeho kolega Hans-Joachim Voth z University of Zurich a UBS International Center of Economics v ní analyzují vývoj během průmyslové revoluce v UK. A dochází k závěrům, které jdou proti naší intuici, či tomu, co nazýváme selský rozum (což se tak někdy stává). Tvrdí totiž, že razantní růst zadlužení britské vlády nejenže nebrzdil technologický, průmyslový a ekonomický rozvoj, ale napomáhal mu. Jak by to mělo fungovat? Ekonomové popisují následující mechanismus:

Růst nabídky britských vládních dluhopisů umožnil šlechtě, aby přestala investovat do zemědělství a podobných oblastí s nízkou návratností. Šlechta tedy namísto toho kupuje vládní obligace a přestává se starat o zemědělství, což následně vede ke snížení poptávky po výrobních faktorech v tomto sektoru a jejich uvolnění pro odvětví, jako je ocelářství, či textilky. Zdejší firmy se pak při investicích spoléhaly zejména na vnitřní zdroje. Přísun výrobních faktorů tak zvýšil jejich ziskovost a tudíž i schopnost následně investovat a expandovat.

Pouze historická zajímavost?

Šlo o takovou historickou zajímavost, či něco, co může mít obecnější rozměr? Může nám to alespoň trochu připomenout něco ze současnosti? Vybavit se nám v této souvislosti může třeba volání po více bezpečných aktivech, respektive více bezpečných vládních obligacích (což je nutně volání po větším zadlužení některých zemí). Pak můžeme také rozebírat cyklicko - poptávkové přínosy a negativa fiskální stimulace, rozpočtových deficitů a vyššího zadlužení. Tím už se ale dost vzdalujeme od toho, čím se zabývala ona studie. Ta je o dluzích na straně jedné a dlouhodobém technologickém (nabídkovém) cyklu na straně druhé. Cyklu, ve kterém došlo k velkému strukturálnímu přesunu kapitálu a výrobních faktorů.

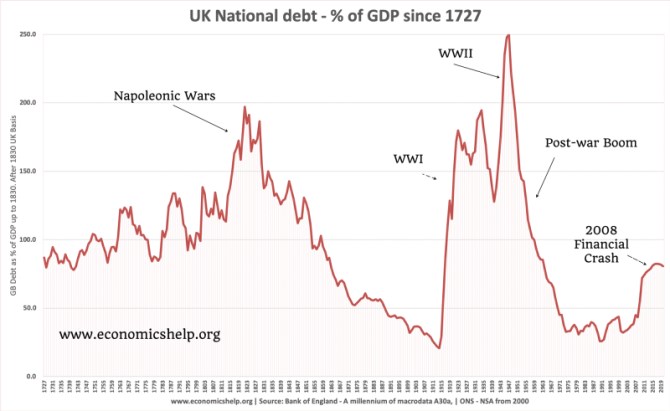

Podívejme se nyní na následující graf z dílny Bank of England, který ukazuje velmi dlouhodobý vývoj zadlužení britské vlády, a to relativně k produktu. V devatenáctém století došlo k prudkému snížení míry zadlužení, ale ne kvůli tomu, že by vláda masivně splácela dluhy nastřádané během předchozích válek. Tyto dluhy se staly relativně k velikosti britské ekonomiky stále méně významné díky tomu, jak rychle hospodářství rostlo. Výše uvedená studie pak tvrdí, že k tomu přispěly dluhy nové a jde tak vlastně o příběh o tom, jak nové dluhy snižují zadlužení.

Je možné něco takového dnes replikovat (na úrovni necyklické, strukturální)? Onen mechanismus zahrnující šlechtu a odliv výrobních faktorů ze zemědělství byl unikátní. Alespoň teoreticky je ale i dnes odpověď kladná. V případě, že by nové dluhy financovaly projekty s vysokou návratností. A táhly tak nahoru jak poptávku, tak potenciál. Máme je?

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Státní dluh - Vývoj výše státního dluhu

- Kovy - průmyslové kovy, vývoj ceny kovů, suroviny

- Průmyslová revoluce a překvapivý způsob snižování dluhů

- Průmyslová revoluce a překvapivý způsob snižování dluhů

- Průmyslová revoluce a překvapivý způsob snižování dluhů - Diskuze, názory, doporučení a hodnocení

- Drony způsobí malou revoluci v dopravě, trh čeká obrovský růst

- Způsobí tato technologie revoluci na finančních trzích?

- Visa spolupracuje se Solanou, aby způsobila revoluci v platbách.

- Kdo nakonec odnese snižování vládních dluhů?

- Ranní glosa: Končí doba snižování státních dluhů

Prezentace

27.12.2024 Stále více lidí investuje do bitcoinu.

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

Okénko investora

Ali Daylami, BITmarkets

Petr Lajsek, Purple Trading

Mgr. Timur Barotov, BHS

Jakub Petruška, Zlaťáky.cz

Olívia Lacenová, Wonderinterest Trading Ltd.

Od slunečního světla do hlubin: Skrytý zdroj kyslíku, který vyvolává kontroverze

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti

Ole Hansen, Saxo Bank

Šokující předpovědi - Ceny elektřiny se zblázní a USA zdaní datová centra AI

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky