Na čem stojí náskok technologických akcií?

Zoom se před několika dny jedním mohutným skokem dostal svou kapitalizací nad IBM. Jde o celkem pozoruhodný jev, kterému jsem se věnoval minulý týden. Možná ještě zajímavější jsou ale skoky Applu, respektive celé skupiny nazývané BigTech. A to zejména, pokud se namísto prostého pohledu na ceny podíváme trochu pod pokličku. Co se nám ukáže?

U Applu již nelze hovořit o tom, že by se díky svému růstu dotáhl na kapitalizaci jiné firmy. Jde totiž o váhovou kategorii, která se dotahuje už jen na celé trhy. Jak ukazuje následující graf, třeba na Russell 2000. Jinak řečeno, tržní hodnota Applu je nyní cca stejná jako tržní hodnota všech menších společností na trhu:

Zdroj: Twitter

Často také můžeme slyšet, že index malých společností je dobrým indikátorem toho, co se děje v celé americké ekonomice. Pak by výše uvedený graf napovídal, že po roce 2018 se její výhled zhoršuje. A pokud by Apple byl reprezentativním zastáncem firem z velké části orientovaných do zahraničí, onen průnik kapitalizací by byl odrazem toho, jaký je výhled americké ekonomiky relativně ke zbytku světa.

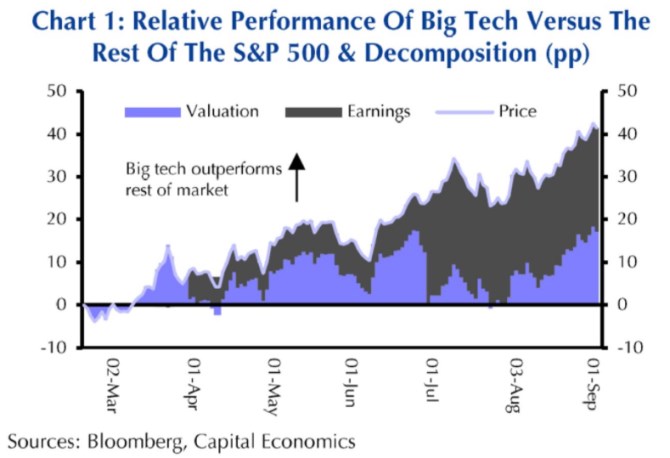

Na čem stojí náskok technologií?

Ohledně Applu, či přesněji řečeno celé rozšířené FAANG skupiny, je pak zajímavé pohlédnout na následující graf od Capital Economics. Ukazuje, co táhne návratnost této skupiny vyvolených relativně k celému trhu. Tedy zda valuace, či zda zisky. Jde samozřejmě o podstatný rozdíl: Pokud by vyšší návratnost FAANG+ byla dána tím, že její valuace rostou relativně k valuacím celého trhu, jde o více vratké základy, než když by tahounem byl růst zisků. Realita je následující:

Zdroj: Twitter

Ještě na konci června byly tedy hlavním pilířem výkonů velkých technologií (relativně k trhu) valuace. Pak se ale začala výrazně zvedat váha zisků a na konci července byla situace úplně opačná – technologie si vedly lépe jen díky ziskům. Další posilování technologií relativně ke zbytku trhu začaly pak opět táhnout i valuace, nyní je to zhruba 60 na 40 ve prospěch zisků.

Výše uvedené bychom mohli také interpretovat tak, že kdyby se valuace technologií vrátily na standard celého trhu, udržely by si technologie stále více než polovinu jejich celkového náskoku. Jenže valuace jsou samozřejmě vedle požadované návratnosti dány i očekávaným růstem zisků, takže obě pole v grafu na sobě nejsou nezávislá, ale souvisí spolu. Spíše se tak dostáváme k tomu, proč jsou technologie schopny dosahovat vyšší ziskovosti relativně ke zbytku trhu. A nabízí se to, o čem se hovoří již dlouhou dobu – velká tržní síla.

Jde o téma hodně obsáhlé, do nemalé míry se točí kolem toho, kde končí úspěšná značka a podnikatelský model a kde začíná monopol. Zde tak jen pro zajímavost dodám, že Apple má za posledních 12 let návratnost vlastního jmění ROE téměř 70 %, Amazon 21 %, Alphabet 17 %, Facebook 23 %, Microsoft 40 %. Takové Ferrari má pak ROE na cca 38 %. Ale aby to nebylo tak jasné, tak třeba Unilever, který nemůžeme asi podezřívat z monopolní pozice, či produkce luxusního zboží, má ROE na cca 40 %.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři