Souhrn: Do popředí se opět dostává obchodní válka; ve středu FED

- S&P 500 i Stoxx Europe 600 v uplynulém týdnu oslabovaly

- Schválen Fond obnovy v eurozóně – EUR výrazně posiluje proti USD

- PMI v eurozóně překvapily pozitivně, v USA skončily pod odhady

- Do popředí se opět dostává obchodní válka

- Ve středu se uskuteční zasedání Fed, výraznější změna politiky se neočekává

- V týdnu pokročí debaty ohledně dalších fiskálních stimulů v USA

- Makrodata: HDP v USA a v EMU

Americké futures i asijské indexy v zeleném teritoriu

Obchodní válka

V minulých týdnech jsme byli svědky opětovného zhoršení vztahů mezi USA a Čínou – zavírání konzulátů. Zatímco obě strany prozatím plní dohodu fáze 1, aktuální geopolitická roztržka může zbrzdit cestu k finální obchodní dohodě. Navíc s blížící se prezidentskou volbou v USA lze očekávat tvrdší postoj obou kandidátů vůči Číně. Obchodní války se tak pro následující týdny a měsíce stanou vedle koronaviru jedním z hlavních témat.

Fed

Ve středu zasedá americká centrální banka. Možnost vydat se s úroky do záporu guvernér Powell vyloučil. Další opatření, která připadají v úvahu je forward guidance – tj. navázání budoucí zvýšení sazeb na vývoj konkrétního ukazatele (inflace, nezaměstnanost) nebo kontrola výnosové křivky. Tj. nákupy dluhopisů s cílem udržet jejich výnosy na určité maximální úrovni. Přestože se o těchto nástrojích vedou debaty, pravděpodobně k jejich schválení na červencovém zasedání nedojde. Fed by mohl teoreticky zatraktivnit parametry některých svých běžících programů.

Fiskální balíček - US

V USA se stále častěji začíná debatovat o nutnosti schválit další fiskální balíček. Republikáni dříve této možnosti silně oponovali. Nicméně narůstající infekce covid, které brzdí celkové otevření ekonomiky, je donutily změnit názor. Aktuálně se tak reálně diskutuje o novém fiskálním balíčku v objemu okolo 1 bilionu USD. Demokraté by rádi zavedli další kolo helikoptérových peněz pro domácnosti. Republikáni volají spíše po opatřeních, které by mohlo vést ke snížení nezaměstnanosti – např. odklad nebo dočasné zrušení daně z příjmů fyzických osob (do určitého příjmového pásma).

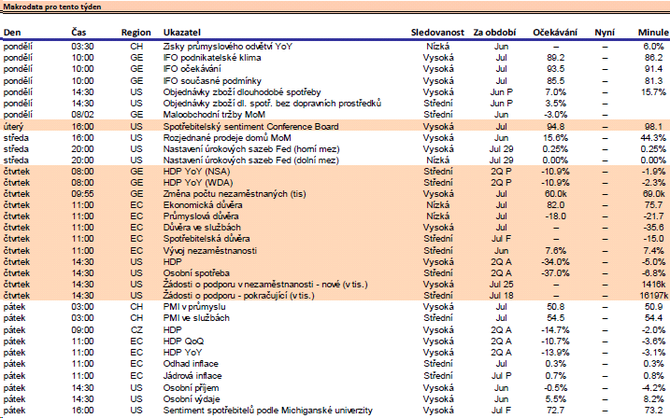

Makrodata

Ve čtvrtek vyjde nezaměstnanost v EMU, očekává se, že podíl lidí bez práce vzroste na 7,7%, ze 7,4% v květnu. V pátek vyjde HDP EMU za druhý kvartál. Ekonomika eurozóny by se podle odhadů měla zmenšit o 12,5% (neanualizovaně). Avšak pozitivní makrodata z posledních týdnů nevylučují možnost méně výrazného propadu. HDP jednotlivých států vyjde již ve čtvrtek. V pátek bude zveřejněna rovněž inflace v eurozóně za červenec. Ve čtvrtek se dočkáme i amerického HDP: ve 2Q se předpokládá anualizovaný pokles o 35%.

Ohlédnutí

Index S&P 500 minulý týden oslabil o 0,3%. Stoxx Europe 600 ztratil 1,5 %. Euro proti USD minulý týden zpevnilo o 2% na 1,166. Česká měna minulý týden apreciovala na EUR/CZK 26,27 z EUR/CZK 26,64. Proti dolaru koruna posílila na CZK/USD 22,58 před týdnem byla na CZK/USD 23,30.

Fond obnovy

Po dlouhých jednáních se státy EU dohodly na podobě fondu obnovy. Na granty bude vyčleněna částka €390 mld. (původní představy €500 mld.), na půjčky €360 mld. (původní představa €250 mld.) Evropské trhy reagovaly na tuto událost pozitivně. Financování proběhne přes společné evropské dluhopisy. V každém z následujících tří roků budou vydány papíry v hodnotě okolo €200 - €250 mld. Tento krok hodnotí mnozí pozorovatelé jako přelomovou událost. V dlouhém období by měla posílit institucionální prostředí v eurozóně a mohla tak pomoci EUR a evropským aktivům jako takovým. EUR v reakci na schválení fondu posiluje na 1,17 – nejsilnější úroveň od září 2018.

PMI

Předběžné PMI v eurozóně skončily výrazně nad odhady: kompozitní ukazatel dosáhl hodnoty 54,8 a pokořil tak konsensuální odhady ve výši 51,1. Výrazně lépe se dařilo službám: 55,1 vs est. 51. Očekávání však předčil i sektor výroby: 51,1 vs 50,1. Tento indikátor tak vysílá pozitivní signály ohledně návratu ekonomické aktivity. Naopak PMI zaostaly za očekáváním v případě USA. Služby skončily na hodnotě 49,6 při očekávání 51. Výroba taktéž zaostala za očekáváním: 51,3 vs est. 52. Výsledek souvisí se setrvalým nárůstem nových infekcí, který vede k pomalejšímu oživení ekonomické aktivity.

Zdroj: CYRRUS, Bloomberg

![]() Společnost CYRRUS, a.s., je licencovaným obchodníkem s cennými papíry a jednou z největších makléřských společností v České republice. Obchodování na finančních trzích zahrnuje mnoho specifických činností. Nejsme jen broker. V současnosti vám skrze naše další společnosti dokážeme pomoct s hledáním strategického investora, rozvojem vašeho podnikání pomocí dotací, obchodováním v cizích měnách i s marketingem.

Společnost CYRRUS, a.s., je licencovaným obchodníkem s cennými papíry a jednou z největších makléřských společností v České republice. Obchodování na finančních trzích zahrnuje mnoho specifických činností. Nejsme jen broker. V současnosti vám skrze naše další společnosti dokážeme pomoct s hledáním strategického investora, rozvojem vašeho podnikání pomocí dotací, obchodováním v cizích měnách i s marketingem.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz