Komentář: Proaktivní rezervy Citigroup tlačí na profitabilitu, kvalita úvěrového portfolia se zhoršuje

Při letmém pohledu na tržby a čistý zisk na akcii se sice jedná o skvělé kvartální výsledky, nicméně hlubší pohled odhaluje komplexnost a nejistotu, která je nyní příslovečná pro celý akciový trh. Banka zvedla tržby o 5 % yoy na necelých 20 mld. USD a přeskočila tím konsensus o půl mld. USD. E

fektivita vyjádřená metrikou efficiency ratio (provozní náklady děleno tržby; čím nižší, tím lepší) se díky tomu, a také díky kontrole nákladových položek, zlepšila o 3 p.b. na 53 %. Jak se však čekalo, brutální budování rezerv se ještě zrychlilo, což nekompromisně srazilo výslednou profitabilitu. Čistý zisk na akcii se propadl o 70 % yoy na 0,50 USD. Na druhou stranu, trh byl pro jistotu připraven na ještě horší čísla a konsensus byl proto nastaven ještě o 20 centů níž. Další řádky poskytnou hlubší náhled:

Finanční trhy: Stejně jako v předešlém kvartálu jsou i teď výnosy z obchodování na finančních trzích z větší části odpovědné za růst tržeb celé banky. Výnosy z FICC segmentu meziročně vylétly až o 70 % na 5,6 mld. USD (kons. 4,6 mld. USD) díky širokým spreadům a překotné aktivitě klientů napříč všemi produktovými liniemi. Výnosy z obchodování na akciových trzích se nicméně vydaly cestou mírného poklesu o 3 % yoy na hodnotu 0,8 mld. USD (kons. 950 mil. USD). Banka jako důvod uvádí slabý výkon derivátových produktů, což nás trochu zarazilo, jelikož volatilita trhům zas tak nechyběla. Index volatility VIX se koneckonců celý kvartál držel na poměrně vysokých hodnotách.

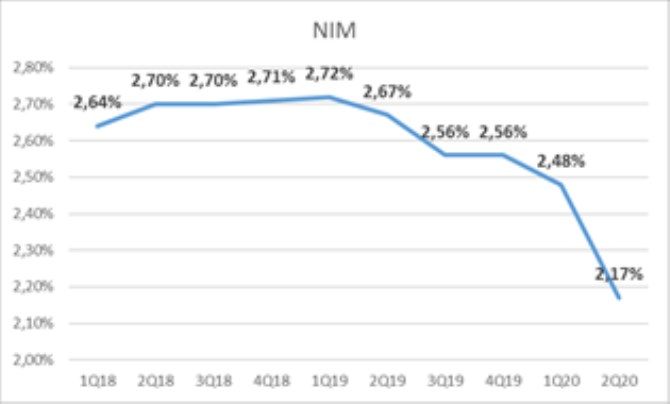

Úvěrová činnost: Plošší a nižší výnosová křivka spojena s růstem depozit na úkor úvěrů s sebou zákonitě stáhla také čistou úrokovou marži a čistý úrokový výnos. První jmenovaný ukazatel se propadl až o 30 bps qoq na 2,17 % při konsensu 2,33 % (viz graf níže). Objem poskytnutých úvěrů vyfoukl o 6 % qoq na 690 mld. USD (dolů šly především korporátní půjčky), čímž se dostal na úroveň loňského roku a samotný čistý úrokový výnos proto sklouzl o 7 % yoy na 11 mld. USD. Největším problémem kvartálu jsou však samozřejmě rezervní náklady, které si ze zisku ukously téměř 8 mld. USD (+1 mld. USD qoq a +5 mld. yoy) kvůli proaktivnímu budování rezerv pro krytí možných budoucích defaultů. Odpisy se zatím pořád drží při zemi, i když s hodnotou 2,2 mld. USD je i tady již cítit růst. Horšící se stav portfolia je vidět i na poměru klasifikovaných úvěrů a celkových poskytnutých úvěrů, který vyskočil o 30 bps a dostal se až na 0,85 %. Nárůst je vidět především v korporátních půjčkách.

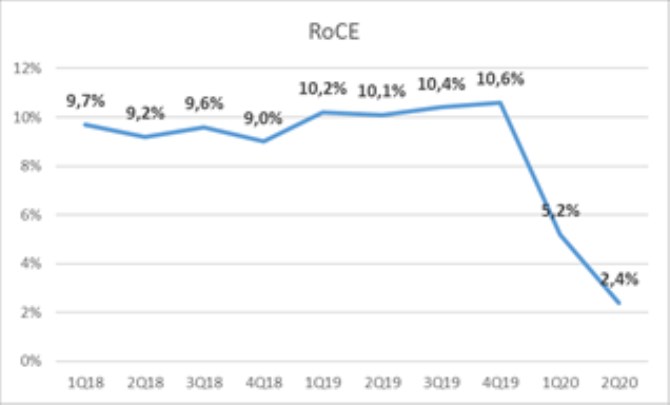

Kapitálová pozice: Kapitálová přiměřenost banky se však díky stabilnímu kapitálovému polštáři mírně zvedla a ukazatel CET1 se tak dostal na 11,5 % (+30 bps qoq). Banka je tedy v této chvíli stále bezpečně zajištěná. Firemní supplementary leverage ratio (poměr vlastního kapitálu k aktivům bez ohledu na rizikovost jednotlivých tříd aktiv) se kvůli nižšímu objemu poskytnutých úvěrů zvedlo na 6,7 %. No a spolu s propadem čistého zisku se vypařila i návratnost vlastního kapitálu (ROCE) padající na pouhých 2,4 % z 10 % před rokem. Viz graf.

Prvotřídní výkon finančních divizí bohužel nedokázal vynahradit obavy z dlouhodobějších problémů plynoucích z úvěrové činnosti. Co se rezerv týče, chceme připomenout, že tyto peníze banka pouze odkládá bokem a zatím je neztrácí. To znamená, že pokud vlna defaultů a odpisů nedorazí, může je Citi v budoucnu rozpustit a čistý zisk si tak naopak přifouknout. Nikdo však neví, jestli z tohoto všeho vyjdeme s malým klopýtnutím nebo protáhlou recesí. Jako hlavní varovné signály prozatím bereme rostoucí objem klasifikovaných úvěrů a pokles objemu úvěrů na kreditních kartách. Osobní spotřeba je koneckonců hlavní složkou amerického HDP. Management však na konferenčním hovoru zmínil, že kreditní karty se začaly v posledních týdnech vzmáhat a mohlo by se tedy jednat jen o krátký výpadek karanténních opatření.

Akcie banky klesají o 1 %.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz