Kritika půlbilionového schodku ze strany Národní rozpočtové rady je pochopitelná, celková vládní pomoc ekonomice je totiž o řád níže než uvažovaný schodek rozpočtu

Národní rozpočtová rada považuje zvýšení schodku státního rozpočtu na 500 miliard korun za předčasné, nadměrné a neopodstatněné. Podle ní by bylo lepší vyčkat na předběžné údaje o vývoji ekonomiky za druhé čtvrtletí a další ukazatele. Tato data přitom budou k dispozici již na přelomu července a srpna.

Představitelé Národní rozpočtové rady tak reagují na to, co minulý týden připustila ministryně financí Alena Schillerová. Její prohlášení zase nebylo tak překvapivé, byť na první číslo vypadá děsivě. Překvapivé je snad jen to, že s prohlášením ministryně přišla už teď, před létem. I když je vlastně otázka, zda by oznámení takové cifry až po prázdninách něco vyřešilo, vždyť půjde o předvolebně citlivé období.

A Češi obecně jsou na růst zadlužení obzvláště citliví, i v mezinárodním kontextu, dokonce i v porovnání s Němci. Jedna generace Němců přenáší na další strach z hyperinflace Výmarské republiky, Češi podobně „dědí“ hrůzu z opakování měnové reformy roku 1953. A míní, že s růstem veřejného zadlužení riziko roste. Vždyť to byly z velké části právě a jen dluhy, vzniklé znárodněním a kolektivizací, které komunisty kdysi přiměli korunu „reformovat“.

Už řadu týdnů bylo alespoň v informovaných kruzích veřejným tajemstvím to, že dosud oficiálně plánovaný schodek 300 miliard korun je prakticky nedosažitelný. Vláda však ctí „salámovou metodu“ a postupně svůj odhad letošního deficitu navyšuje tak, aby příliš nenahrávala na smeč opozici, která může vysokého schodku využít ke kritice vládního hospodaření. Přesto to nyní „schytává“ od Národní rozpočtové rady. S Národní rozpočtovou radou lze souhlasit, že prohlášení o půlbilionovém schodku přišlo skutečně předčasně. Zda je nadměrně, to nyní říci nelze. I část nezávislých analytiků se shoduje na tom, že deficit letos může činit 500, a dokonce 600 miliard korun. Opodstatněnost je pak třeba hodnotit s ohledem na to, jak budou peníze, která vláda do ekonomicky deficitně uvolní, využity. Pokud adresně doplní výpadek likvidity způsobený koronvairovou krizí, půjde o opodstatněný schodek. V rámci Národní ekonomické rady odhadujeme, že i když bude počátkem června spuštění program garantovaných půjček Covid III a další běžící vládní podpůrné programy čerpány na maximum, bude výpadek likvidity, tedy peněz, činit v české podnikové sféře zhruba 300 miliard korun. V tomto kontextu se schodek 500 miliard nezdá být nijak přemrštěný, pokud se ovšem podaří zachránit podstatnou uspokojivou část ekonomiky.

Vláda se však ocitá pod tlakem kritiky Národní rozpočtové rady zčásti zcela pochopitelně, jelikož dosavadní reálnou pomoc ekonomice lze vyčíslit spíše jen v desítkách miliard korun. Samo ministerstvo financí ke konci května vyčíslilo pomoc na necelých sedmdesát miliard korun. To je o řád méně než „sekera“ pěti set miliard, kterou připouští ministryně. Červíček hlodá nejen v přímých pamětnících měnové reformy. „Nehraje s námi stát zase nějakou habaďůru?“

Zatím, zdá se, ne. Ekonomika dnes není rozvrácená jako v letech před měnovou reformu 1953, kdy dluh nasekala nekompetentní dělnická třída čele znárodněných prvorepublikových podniků. Ekonomika je dnes „jen“ ochromená několikaměsíčním působením viru. Na nějž ovšem nebyla připravena. Tuzemská finanční infrastruktura pro rozdělování finanční pomoci podnikatelské a podnikové sféře je poddimenzovaná. To proto, že ani ona na událost typu pandemie COVID-19 nebyla připravena, podobně jako finanční infrastruktury mnoha jiných ekonomicky vyspělých zemí.

Finanční pomoc ekonomice musí nejdříve získat takzvanou notifikaci z Bruselu, od Evropské komise. Pak se teprve začínají rozdělovat peníze. Českomoravská rozvojová a záruční banka, která za rozdělování záchranných peněz z podstatné míry zodpovídá, nikdy nic takového před tím nedělala, neboť dokonce ani v důsledku světové finanční krize z doby před jedenácti lety nebyla čeká ekonomika tak plošně „vypnutá“ jako nyní. Třeba automobilový průmysl se v dubnu meziročně zhroutil o nevídaných 80 procent.

Poddimenzovanost finanční záchranné infrastruktury celý proces sanace ekonomiky zpomaluje, neboť nejsou optimálně nastaveny jednotlivé procesy a samo kapacitní zajištění celé pomoci pokulhává. Nejsou lidi, ani zažité postupy, chybí zkušenosti a know-how.

Právě proto, doufejme, vzniká ten nesoulad, že deficit má letos být o řád výše, než jaká je dosavadní pomoc. Jde o deficit plánovaný ke konci roku, kdy už by měla být úplně jiná než dnes – daleko vyšší – samotná kumulovaná úroveň vládní pomoci. Na druhou stranu, nelze opravdu vyloučit, že deficit ještě naroste, až na 600 miliard, ale ani to, že bude nakonec citelně nižší než 500 miliard. I při schodku půl bilionů korun však Česko za letošní rok pravděpodobně skončí v první čtvrtině nejméně zadlužených zemí EU, co se týče klíčového ukazatele objemu veřejného dluhu k HDP.

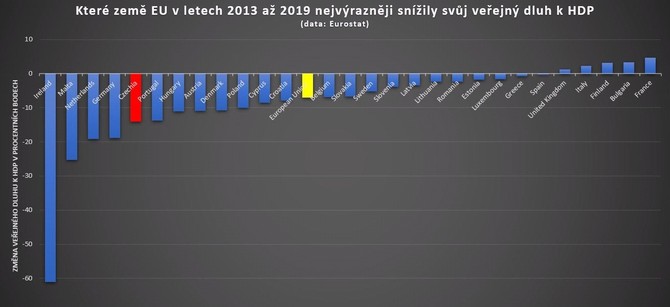

V letech 2013 až 2019 se Česko oddlužovalo pátým nejvýraznějším tempem v EU (viz graf níže). Lépe už to zvládlo jen Irsko, Malta, Nizozemsko a Německo. Před úderem koronaviru bylo Česko čtvrtou nejméně zadluženou zemí EU, po Estonsku, Lucembursku a Bulharsku. Půlbilionový schodek by tedy nijak zvlášť neměl znervóznět ani mezinárodní investory a věřitele české vlády, ani světově významné ratingové agentury. Neměl by znervózňovat ani české občany, o další měnovou reformu ani jinou „habaďůru“ nejde.

V letech 2013 až 2019 se Česko oddlužovalo pátým nejvýraznějším tempem v EU:

CZECH FUND

Cílem fondu CZECH REAL ESTATE INVESTMENT FUND je přinášet pravidelné výnosy pocházející z nájmů a kontinuálního zvyšování hodnoty podílů v nemovitostních společnostech a nemovitostech. Fond investuje do nemovitostních společností a/nebo nemovitostí v České republice s trvale udržitelným ekonomickým rozvojovým potenciálem, jako jsou např. administrativní budovy, nákupní centra, obchodní domy, hotely a logistické areály. Fond má sídlo v Lichtenštejnsku, je pod dohledem lichtenštejnského regulátora FMA (Finanzmarktaufsicht). Rozhodnutím České národní banky byl fond uznán jako srovnatelný se speciálním fondem nemovitostí podle českého práva. Nabízení investic do fondu v České republice je tak pod dohledem České národní banky a podléhá českým předpisům.

Více informaci na : https://czech-fund.cz/

Poslední zprávy z rubriky Makroekonomika:

Přečtěte si také:

Příbuzné stránky

- Kurzy ČNB - Kurzovní lístek České Národní Banky

- Zprávy Kurzy.cz - ekonomika, akcie, koruna, euro, dolar, zprávy ze světa.

- Ekonomika - Makroekonomika ČR 2020, data, novinky

- Stravenky a mzda 2020 - Jsou pro vás stravenky výhodnější než zvýšení mzdy?

- Jaký je dnes státní svátek?

- Jaký je dnes mezinárodní den?

- Výpočet důchodu - Jak vysoký budete mít důchod?

- Daňová přiznání - daňový kalendář 2021, kdy a co je potřeba udělat?

- 2025 - Rok 2025. Co nového bude v roce 2025 ve financích?

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Sleva na manželku 2023 - 24.840 Kč. Slevu na manžela nebo manželku můžete uplatnit, pokud manželka / manžel nemá příjmy vyšší než 68.000 Kč.

- Kritika půlbilionového schodku ze strany Národní rozpočtové rady je pochopitelná, celková vládní pomoc ekonomice je totiž o řád níže než uvažovaný schodek rozpočtu

Prezentace

12.02.2025 iPhone 16 Pro za 699 Kč! Nová služba nemá v…

29.01.2025 Xiaomi má nový bestseller. Je extrémně nadupaný a

28.01.2025 České firmy stále častěji místo banky…

Okénko investora

Ali Daylami, BITmarkets

Olívia Lacenová, Wonderinterest Trading Ltd.

Ambiciózní plány Volva: Pomohou autonomní nákladní vozy americké nákladní dopravě?

Petr Lajsek, Purple Trading

Jakub Petruška, Zlaťáky.cz

Zlatý býk je k nezastavení: Zlato překonalo hranici 2 900 USD

Štěpán Křeček, BHS

Cestovní ruch je na vzestupu. Rok 2024 výrazně překonal předpandemický rok 2019

Miroslav Novák, AKCENTA

ČNB v únoru snižuje úrokové sazby, ale s jejich dalším poklesem bude velmi opatrná

Charu Chanana, Saxo Bank

Scénář obchodní války 2.0: Co to znamená pro vaše portfolio?

Jiří Cimpel, Cimpel & Partneři

?

Okénko pro podnikatele

Lukáš Novotný, Geis

Logistická firma Geis posiluje: Akvizice skupiny Gras a poboček Krüger