„Symbióza“ akcií a centrální banky

Jako na zavolanou se nyní objevila studie, která se zabývá současnou monetární politikou Fedu a vývojem na akciovém trhu. Tomuto tématu jsem se totiž věnoval minulý týden, ale Talis J. Putninš ze Stockholm School of Economics v Rize mu dal mnohem více práce a přišel s jednoduchým závěrem: Kroky Fedu vysvětlují asi třetinu pohybu trhu po březnu letošního roku.

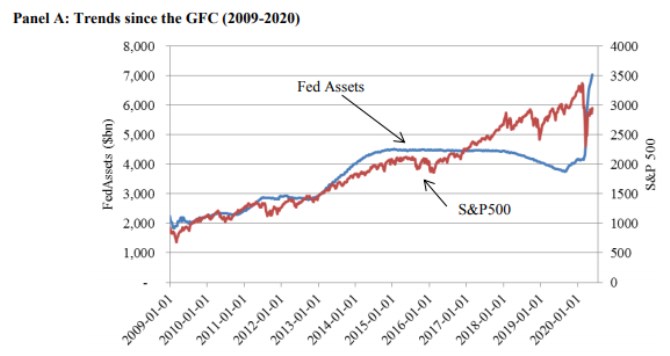

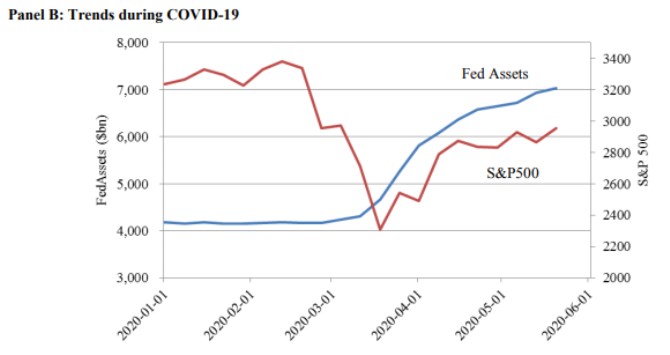

Ekonom poukazuje na to, že rozvaha Fedu v reakci na pandemii a s ní související ekonomické problémy vzrostla o cca 3 biliony dolarů, což je největší pohyb v historii této instituce. Jeho mimořádnost je patrná i z následujícího grafu, který srovnává vývoj rozvahy Fedu s indexem SPX. Za povšimnutí tu v souvislosti s dnešním tématem stojí i to, že když rozvaha začala stagnovat, trh se po určitém váhání opět vydal nahoru a pokračoval trendově i poté, co se rozvaha začala zmenšovat. Nenaznačuji tu přímou souvislost, spíše naopak, ale více říkají závěry zmíněné studie – viz níže.

Zdroj: From Free Markets to Fed Markets: How Unconventional Monetary Policy Distorts Equity Markets

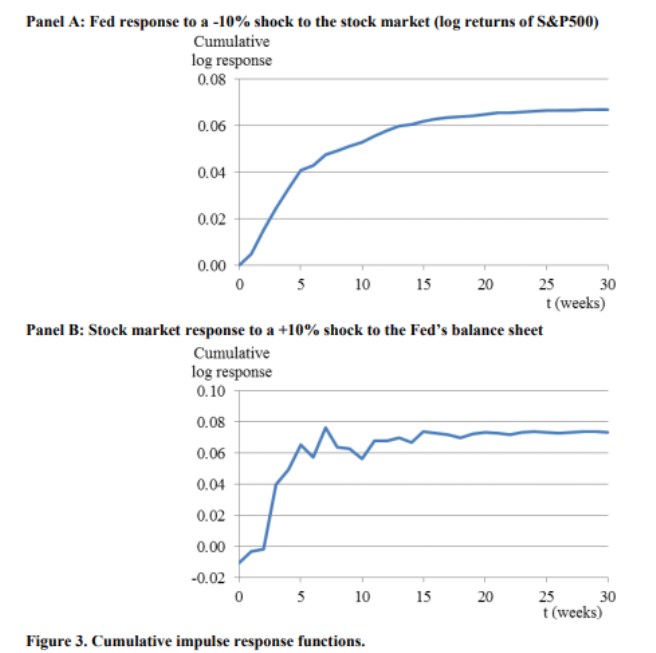

Jak bylo uvedeno, podle ekonoma lze celkově asi třetinu pohybu cen akcií během posledních týdnů vysvětlit vývojem rozvahy Fedu. A obecně lze prý pozorovat „symbiotický“ vztah mezi akciemi na straně jedné a Fedem na straně druhé. Co to znamená? Jednoduše řečeno, že jeden reaguje na druhého a naopak. Podle odhadů konkrétně v průměru 10% oslabení trhu vede k 6,7% kumulativnímu růstu rozvahy Fedu (viz první z následujících grafů) a 10% růst rozvahy Fedu vede k téměř 8% růstu trhu (druhý graf). Vztahy ale nejsou symetrické - Fed reaguje citlivěji na pokles trhu a trh citlivěji na pokles rozvahy.

Zdroj: From Free Markets to Fed Markets: How Unconventional Monetary Policy Distorts Equity Markets

Studie je bezesporu zajímavá. Pan Putninš například píše, že Fed přispěl k současnému vnímanému odtržení akciového trhu od ekonomiky. Což by naznačovalo, že nová likvidita prostě vyhnala ceny nahoru bez ohledu na to, jak se změnil fundamentální výhled. Ale může to být i tak, že trh uvěřil v efektivitu kroků Fedu. Tedy ve zlepšení fundamentu, jenže monetární politika se projevuje až se zpožděním, a tudíž se trh „utrhl“ od současného obrázku ekonomiky. O tom všem jsme vlastně hovořili již minulý týden.

Diskuse ohledně monetární politiky a jejích dopadů na ceny aktiv někdy budí ničemu neprospívající emoce a sklony k černobílosti. Tak na závěr relaxujme poukázáním na další novou studii. V „COVID-19 Pandemic and Stock Market Response: A Culture Effect“ se Adrian Fernandez-Perez z Auckland University of Technology a jeho kolegové zabývají tím, jak „národní kultura“ ovlivňuje reakci investorů na současné dění v ekonomice a ve světě. Ekonomové zjišťují, že trhy poklesly více a vykazují větší volatilitu v zemích, kde se lidé více vyhýbají nejistotě, panuje menší sklon k individualismu a lidé mají větší zkušenosti s epidemiemi.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři