Dluhopisový trh si myslí, že ví, co Fed udělá

Fed již otevřel stavidla novým politikám, aby zabránil poklesu ekonomiky. Ale investoři se domnívají, že v řadě již čekají další...

Očekává se, že v rámci strategie Fedu, známé jako řízení výnosové křivky, bude spadat i zastropování výnosů ze státních dluhopisů s vybranou splatností – tím, že bude nakupovat, kolik bude potřeba. U centrálních bank, které již snižují krátkodobé úrokové sazby na nulu, je to způsob, jak signalizovat, že zůstanou nízké po delší dobu, a zároveň i jak pomoci snížit dlouhodobé výpůjční náklady.

Japonsko to dělá už roky a Austrálie tento nápad přijala v březnu, když zaútočil koronavirus. Fed, který na tuto pandemii reagoval hromadným nákupem státních dluhopisů a přílivy úvěrů pro firmy a místní samosprávy, nemusí být v tuto chvíli připraven tuto linii následovat. Americké státy postupně uvolňují karanténu a tvůrci politik budou chtít vidět, jak se zvyšuje hospodářská aktivita.

Při rekordní nezaměstnanosti nevídané od 30. let 20. století a s Kongresem zavaleným dalším kolem fiskálních pobídek, bankéři z Fedu veřejně varují, že budou pravděpodobně nutné další kroky. V rámci revize své politiky, která má proběhnout do konce tohoto roku, zkoumají své vlastní sady nástrojů. A nápad snižit výnosy státních dluhopisů se pořád vrací.

Navrhovatelem je guvernér Lael Brainard. Místopředseda Richard Clarida minulý týden uvedl, že tvůrci politik Fedu pravděpodobně dostanou informace o tom, jak to dělají ostatní centrální banky.

"Do konce roku očekáváme řízení výnosové křivky," řekla Priya Misra z TD Securities v New Yorku. Předseda Fedu Jerome Powell a jeho kolegové malují pochmurný výhled ekonomiky v blízké budoucnosti a budou potřebovat strategii, jak se s ním vypořádat, řekla. "Nemohou držet negativní ekonomický výhled, aniž by dále uvolňovali měnovou politiku."

Rozmazané dělící čáry

Jiné země šly do záporných úrokových sazeb a někteří investoři sázejí na to, že američtí centrální bankéři se touto cestou také vydají. V říjnu však představitelé Fedu tuto myšlenku jednomyslně odmítli. A Clarida ve čtvrtek doplnil, že „nic, co se od té doby stalo, nezměnilo můj názor.“

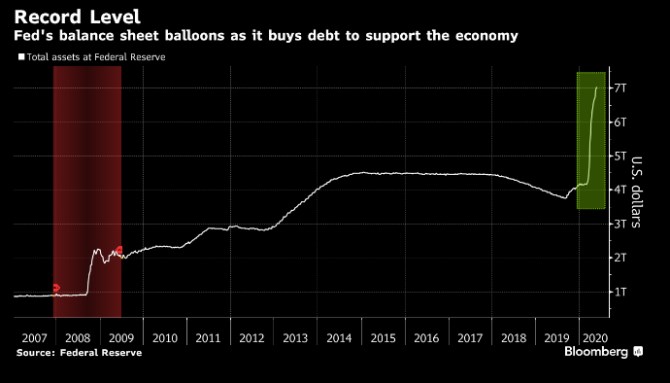

USA si půjčují rekordní objemy, aby bojovaly proti koronakrizi, a Fed tak už letos kupuje biliony vládního dluhu. Tato kombinace se opakuje po celém vyspělém světě a maže kdysi ostré dělicí čáry mezi centrálním bankovnictvím a fiskální politikou.

Řízení výnosové křivky, další příklad nekonvenčního mixu, by zahrnovalo ze strany Fedu taktický posun. Namísto předem stanoveného objemu nákupů státních dluhopisů (jako tomu bylo v rámci programu kvantitativního uvolňování), by kupoval, nebo případně prodával, dluh v jakémkoli objemu, který je potřebný k udržení vybraného výnosu.

Tvrdí se, že omezení dluhových nákladů pro vládu prospěje i dalším dlužníkům v ekonomice, protože tyto sazby jsou benchmarkem i pro klíčová odvětví, jako je bydlení. Úředníci Fedu, kteří tuto strategii upřednostňují, ji také považují za způsob, jak zdůraznit své záměry udržet nějakou dobu krátkodobé sazby nízko.

Japonsko, které bylo v roce 2016 průkopníkem kontroly výnosové křivky, se rozhodlo zafixovat 10leté sazby na nulu. Když Austrálie přijala tuto myšlenku v březnu, rozhodla se pro cílový výnos 3letého dluhopisu na 0,25 %.

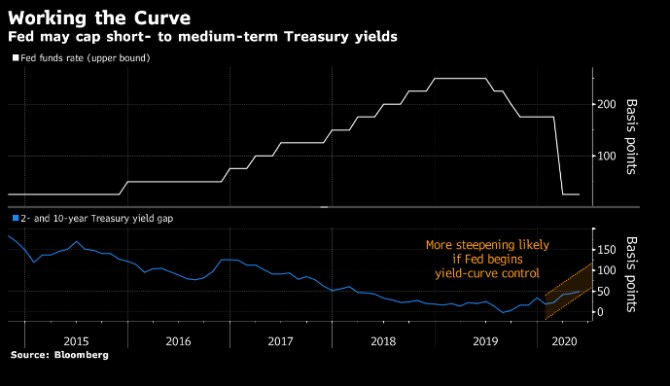

Spojené státy pravděpodobně budou následovat australský příklad a soustředí se na krátký konec křivky, říkají investoři. To by mohlo znamenat splatnost v rámci dvou nebo tří let, řekl minulý týden Tiffany Wilding, ekonom společnosti Pimco.

Mansoor Mohi-uddin, vedoucí makro stratég u NatWest Markets, odhaduje tuto splatosnost někde mezi dvěma a pěti lety. "To by umožnilo, aby se dlouhodobější výnosy pohybovaly nad těmito cíli a udržovaly křivku nakloněnou nahoru, což umožňuje finančním institucím vytvářet zisky," uvedl Mohi-uddin.

Precedens z doby válečné

Dluhopisy se už po prudkých výkyvech prvních dnů pandemické krize, kdy se v jednom okamžiku celá výnosová křivka zřítila pod 1 % a mnoho splatností dosáhlo historicky minimálních hodnot, stabilizovaly. Desetiletý dluhopis, benchmark světových půjček, kolísá kolem 0,7 %, což je více než dvojnásobek rekordních minim v březnu. Dvouleté výnosy se obchodují pod úrovní 0,25 %, tj. na horní hranici cílového rozmezí Fedu, zatímco pětileté výnosy jsou mírně nad ním.

A mezera ve výnosech mezi těmito cennými papíry a dlouhodobějšími dluhy se prohlubuje - zejména proto, že ministerstvo financí emituje více těch druhých. Ve středu prodalo poprvé od 80. let 20. století 20leté dluhopisy.

Dlouhodobé cenné papíry byly součástí dohody naposledy, když USA experimentovaly s politikou řízení výnosové křivky. Aby Fed pomohl financovat druhou světovou válku, souhlasil s omezením sazby u 30letých dluhopisů na 2,5 %.

Ale tentokrát by zaměření se pouze na krátkodobější papíry pomohlo zmírnit obavy z toho, že nezávislost centrálních bank je podřízena fiskálním potřebám, tvrdí Zach Pandl, stratég u Goldman Sachs. Dodává řízení výnosové křivky je pro Fed další možností vedle většího QE a možná i záporných sazeb.

"Jednalo by se spíše o poskytnutí peněžního stimulu než o zafixování výpůjčních nákladů ministerstva financí," doplnil Pandl. "Pokud se změní ekonomické podmínky a zotavení bude rychlejší, než se očekávalo, Fed by měl možnost se od řízení výnosové křivky odklonit a politiku zpřísnit."

Podle zápisu z posledního zasedání Fedu v dubnu se Fed více obává závazku zůstat uvolněný. Úředníci diskutovali o navázání referenční úrokové sazby na cíl inflace nebo na nezaměstnanost, anebo ji na delší dobu nechat zavěšenou kolem nuly. A jen někteří navrhli, že řízení krátkodobých a střednědobých výnosů by mohlo posílit signál jejich výhledu na krátkodobé sazby.

"Řízení výnosové křivky bude podporovat to, že Fed bude držet sazby nízko, a zapudí obavy, že při první známce inflace bude přehnaně reagovat odstraňováním uvolňování," řekl Jonathan Cohn, stratég společnosti Credit Suisse.

Zdroj: Bloomberg

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Přečtěte si také

Poslední zprávy z rubriky Dluhopisy:

Přečtěte si také:

Příbuzné stránky

- Výpočet nemocenské - víte, kolik dostanete?

- Energie - vývoj cen energií na komoditních trzích

- Plyn - vývoj cen zemního plynu na komoditních trzích

- Dlouhodobý investiční produkt - novela zákona o kapitálovém trhu

- Měřítko - měřítko mapy. Co znamená měřítko na mapě a kolik kilometrů v reálu je jeden centimetr na mapě

- Dluhopisový trh si myslí, že ví, co Fed udělá

- Sazby už růst neměly. Fed už ukázal, co může udělat a co případně udělá znovu - Blinder

- Ví dluhopisový trh něco, co ostatní ne? / BIG EXPERT - zahraniční trhy: týden od 7. 6. 2021

- Bernanke: Fed že udělá, co bude třeba? Podle trhů, má reálný problém...

- Rajan: Trhy ještě plně nevstřebaly, co bude Fed muset udělat

- Akcie, ekonomika, FX: Víte, co si aktuálně myslí velcí burzovní hráči?

- Víš co myslím s.r.o. - Živnostenský rejstřík

Prezentace

12.12.2024 Český trh zaplavily extrémně zlevněné Samsungy.

05.12.2024 K nejprodávanějšímu telefonu sezony tablet zdarma.

Okénko investora

Radoslav Jusko, Ronda Invest

Inflace v listopadu 2024: Jakou investiční strategii zvolit?

Miroslav Novák, AKCENTA

Olívia Lacenová, Wonderinterest Trading Ltd.

Černý pátek skončil, spotřebitelé utráceli více přes e-shopy, tržby v kamenných obchodech klesly

Štěpán Křeček, BHS

John J. Hardy, Saxo Bank

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory