Research (Česká spořitelna)

Investice | 26.05.2020 09:27:02

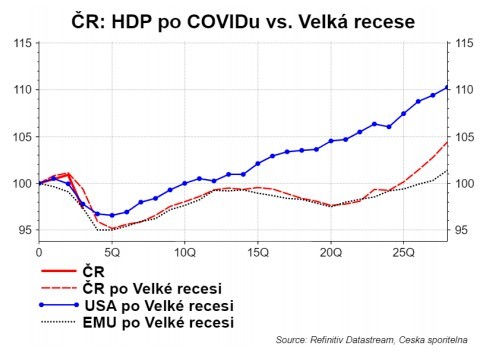

Srovnání s Velkou krizí 2008/9 - co je tentokráte jinak? - SKORO VŠECHNO! Propad rychlejší, oživení rychlejší

Minulý týden ukázal, že v květnu přešel v Německu finanční trh z pesimismu do optimismu (růst ukazatele důvěry finančního trhu, tzv. ZEW) a včerejšek zase ukázal snížení pesimismu v podnikovém sektoru (Ifo). Ještě v dubnu byl s důvěrou v podnicích konzistentní pokles ekonomiky o 10%. A aktuální snížením pesimismu je to už „jen“ pokles o 6 procent. Struktura ukazuje, že ke zlepšení došlo ve všech segmentech, nejméně je zasaženo stavebnictví.

Ve srovnání s Velkou recesí byl propad důvěry rychlejší, prudší, ale to samé můžeme zatím říci i o oživení = rychlejší a prudší.

Říká se, že mezi velmi riskantní výroky patří „tentokrát je to jinak.“ Tak to zkusme risknout. Co je tentokrát jinak?

Za prvé, charakter šoku. Finanční krize a Velká recese byla způsobena nerovnovážným vývojem, bublinou cen nemovitostí a strukturovaných cenných papírů, nedostatkem likvidity. Byl to šok endogenní, tedy vnitřní. COVID je šok exogenní, není reakcí na nějaké makroekonomické nerovnováhy. Pokles ekonomik o +/- 10% byl způsoben karanténními opatřeními, která jsou nyní uvolňované.

Za druhé, Čína, která má náskok dva měsíce, potvrzuje, že oživení probíhá relativně rychle. V případě průmyslu velmi rychle. U služeb o něco pomaleji, protože lidi se vrací opatrně do obchodů, ale i odhady pro Čínu naznačují normalizaci poptávky po službách do konce léta.

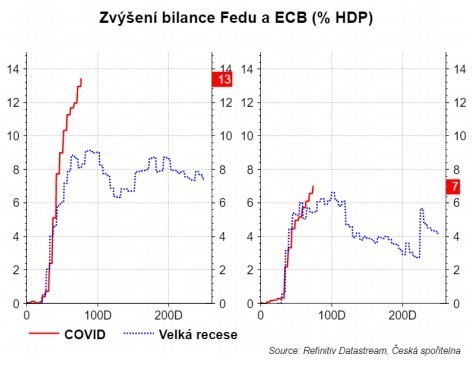

Za třetí, reakce vlád a centrální bank byla rychlejší a masivnější než po Velké recesi. Centrální banky nejenže snížily sazby (pokud mohly), rychle pumpují likviditu do systému, ale také přicházejí s dalšími programy podpory, jako například úvěrové programy pro podniky.

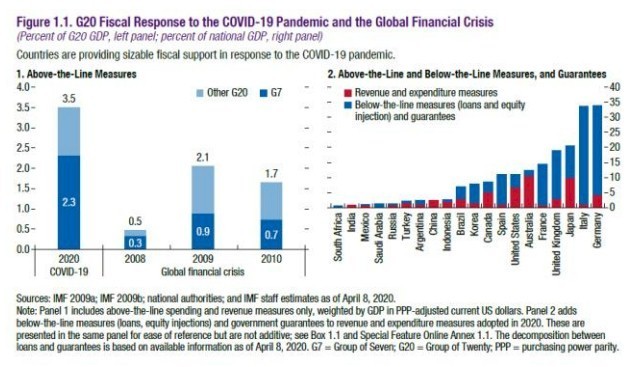

Výrazně se od Velké recese změnila rétorika kolem fiskálu. Pamatujete si ještě, jak MMF nebo Německo hlásalo potřebu úspor? MMF už před několika lety opustilo dogma „recese = rozpočtové škrty“, protože si uvědomilo, že během recese jsou fiskální multiplikátory největší. Přeloženo: rozpočtové škrty během recese napáchají největší škody. I Německo si prošlo změnou, protože o potřebě fiskální stimulů v případě recese mluvilo už před pár měsíci a nyní vláda skutečně masivně podporuje ekonomiku. Obecně je tentokrát lepší mix mezi měnovou a fiskální politikou, což by mělo ekonomiky více podpořit. Navíc mnoho opatření v roce 2008 a 2009 mířilo na finanční sektor, tenkrát je cílem podnikový sektor a domácnosti.

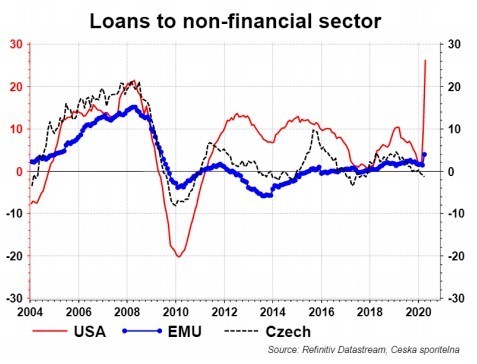

Za čtvrté, problémem po finanční krizi bylo zadření úvěrového kanálu. Úvěry jsou mazivem ekonomiky, takže pokud se nefunguje, tak se zadřou jednotlivá soukolí ekonomiky. Finanční sektor vstupoval do této krize lépe připraven, lépe zregulován, s větším kapitálovým polštářem. A navíc centrální banky a vlády přicházejí s programy záruk a likvidity, takže riziko zadření úvěrového kanálu je výrazně menší.

Za páté, chytré ekonomiky budují systému chytré karantény, kapacity zdravotního systému, kapacity pro výrobu ochranných pomůcek, aby případnou další vlnu zvládly bez plošné karantény. Vakcína přijde pravděpodobně až za několik let. Ale nadějněji vypadají testy desítek léků, které mohou snížit smrtnost nebo délku případné hospitalizace. V řešení tohoto problému jsem tak více akceschopní než bylo vyřešení vnitřního problému, tedy krize finančního sektoru. Za páté, finanční trh je taky v táboře „tentokrát to bude jinak“, protože korekce po poklesu je rychlejší.

Pozor, to nijak nezlehčuje hloubku ekonomických problémů. A nemá to být návod pro vládu, že už je hotovo. Naopak. Spousta věcí je potřeba ještě vyřešit. Některé programy drhnou, respektive je potřeba je vytunit a zrealizovat. Krize ukázala, že musíme akcelerovat některé dlouhodobé trendy (digitalizace, automatizace, robotizace). Ale nemusíme fatalisticky předpokládat, že bude zase trvat mnoho let, než se z krize dostaneme.

David Navrátil

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Další komentáře (2)

Poslední zprávy z rubriky Investice:

St 21:41

Denní shrnutí - Fed neudělal jestřábí obrat X-Trade Brokers (XTB)

St 21:25

US500 se silně odráží poté, co Fed neudělal jestřábí obrat X-Trade Brokers (XTB)

St 20:44

Konference Fedu - Důvěra v dosažení inflačního cíle je menší X-Trade Brokers (XTB)

St 20:36

➡️US100 zůstává po rozhodnutí Fedu pod tlakem X-Trade Brokers (XTB)

St 20:25

Fed není spokojen se směřováním inflace k cíli. Nezměnil sazby, ubral z tempa... Patria (Patria Finance)

Přečtěte si také:

26.02.2024Dezinflace v eurozóně pokračuje rychlejším tempem ve srovnání s USA (Týdenní zpráva z finančního trhu) Investiční bankovnictví (Komerční banka)

15.02.2024Evropa, zimní hospodářská prognóza 2024: pozdější oživení růstu, ale rychlejší opadnutí inflace ec.europa.eu (Evropská komise)

05.05.2023Mezinárodní měnový fond varuje před rychlejším propadem cen nemovitostí Ing. Vladimír Pikora, Ph.D. (Dluhopisomat)

05.09.2022Evropská rada vyzývá k rychlejšímu jednání o řešení energetické krize Research (Česká spořitelna)

13.02.2022Průmysl v ČR kopíruje vývoj v Německu. Covidové oživení je mnohem rychlejší než při poslední krizi 2008 Research (Česká spořitelna)

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz