Vývoj na devizovém trhu v 15. a 16. týdnu (6.4.-17.4.2020)

Klíčové události a ukazatele

CZ - Podíl nezaměstnaných osob v březnu stagnoval na 3 % a inflace zpomalila na 3,4 % r/r

EZ - Společné evropské dluhopisy na zasedání evropských ministrů financí neprošly

PL - Polská centrální banka snížila úrokové sazby o 0,50p.b. a představila další opatření na podporu ekonomiky

US - Slabá makroekonomická čísla z USA a čekání na restart americké ekonomiky

Očekávané události a ukazatele v příštím týdnu

CZ - Ceny průmyslových výrobců (březen), Konjunkturální průzkum (duben)

EZ - Indexy podnikatelských nálad v eurozóně v dubnu (PMI) a v Německu (Ifo)

PL - Průmyslová produkce a maloobchodní tržby (březen)

US - Kompozitní index PMI (duben) - předběžný odhad

Měnové kurzy (vývoj v tomto týdnu) a Predikce vývoje

Úrokové sazby

Vývoj EUR/CZK

- Koruna vůči euru v před-velikonočním týdnu posilovala a po Velikonocích se dostala až těsně pod hladinu 26,80 CZK/EUR, na téměř měsíční maximum. Toto posílení koruny lze dát do souvislosti s pozitivnější náladou na finančních trzích, z které těžily i další měny zemí rychle se rozvíjejících trhů (EM). Ve středu a následně i ve čtvrtek se však karta začala obracet a horší sentiment na finančních trzích se začal odrážet v opětovném oslabování české měny. V pátek zkraje odpoledne se obchodovalo v blízkosti hladiny 27,20 CZK/EUR.

- Jaký je výhled na obchodování koruny vůči euru pro druhou polovinu dubna? Nejpravděpodobnějším scénářem je obchodování koruny v rozmezí 27–28 CZK/EUR. Posílení koruny pod hladinu 27 CZK/EUR bylo jen krátkodobé a argumenty pro výraznější a déletrvající posílení české měny pod hladinu 27 CZK/EUR se zatím hledají těžko. Česko si sice s nemocí Covid-19 radí nesrovnatelně lépe než drtivá většina evropských zemí, avšak česká ekonomika i přes určité uvolnění zůstává uvězněná v paralýze vládních koronavirových opatření. Aktuální vládní plán na postupný návrat do normálu sice ukazuje, že od 8. června by mohla česká ekonomika fungovat jakž takž standardně, avšak pro Česko jako malou otevřenou ekonomiku je neméně důležitá i ekonomická normalizace v zemích EU. Kromě toho stále platí, že koruna zůstává velmi náchylná na změny nálady na finančních trzích. A zatímco v první polovině dubna začaly trhy po masivních monetárních a fiskálních stimulech (především USA) pohlížet na budoucnost o něco optimističtěji, tak v posledních dnech to vypadá na to, že se optimismus začíná pozvolna vytrácet.

- Domácí makroekonomické statistiky zveřejněné v první polovině dubna lze shrnout následovně. Průmysl v únoru vykázal na nějaký čas poslední standardní výsledek (-0,3 % m/m a -0,9 % r/r) s poklesem produkce v energetice a ve strojírenství a růstem v automobilovém průmyslu a výrobě elektrických zařízení. Březen již přinese výrazný pokles produkce. Velkou výhodou stavebnictví je v podstatě téměř výhradně domácí orientace (v únoru + 5,3 % r/r) a vzhledem k tomu, že růst stavebnictví aktuálně táhnou především inženýrské stavby, tak by se tomuto odvětví mohlo poměrně slušně dařit i letos. Rovněž únorový zahraniční obchod byl ještě jen zcela minimálně poznamenán koronavirem. Velmi slušný přebytek zahraničního obchodu (22,4 mld. korun) byl ovlivněn výraznějším poklesem dovozu (-2,9 % r/r) než vývozu (-0,7 % r/r) a výsledně vyšší kladnou bilancí ostatních dopravních prostředků a na druhé straně nižším schodkem u ropy a zemního plynu. Výhled na další měsíce pro exportéry bohužel mnoho optimismu nenabízí.

- Pozitivně zatím překvapila březnová nezaměstnanost v podobě podílu nezaměstnaných osob, která stagnovala na 3 %. Nadcházející měsíce však již bezpochyby přinesou nárůst nezaměstnanosti, avšak jak rychle a jak moc nezaměstnanost poroste je stále velmi obtížné říci. Délka vládních koronavirových opatření, kurzarbeit, propouštění v pohostinství a ubytovacích službách, ale i v průmyslu. To vše sebou přináší velkou dávku nejistoty nejen pro 2. čtvrtletí, ale i 2. polovinu roku. V březnu zvolnila i spotřebitelská inflace (-0,1 % m/m 3,4 % r/r). Za meziměsíčním poklesem inflace stály především výrazně levnější pohonné hmoty. V meziročním srovnání naopak významně vzrostly ceny potravin (+6,4 %).

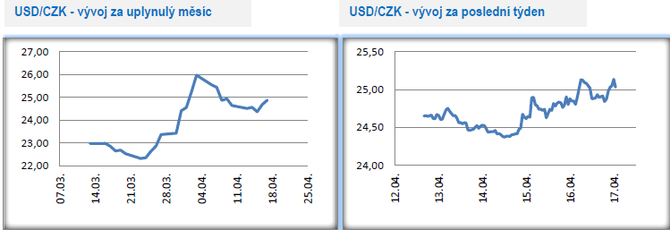

Vývoj USD/CZK

- Koruna vůči americkému dolaru v týdnu před Velikonocemi a následně hned po Velikonocích posilovala až na téměř 24,40 CZK/USD. Ve středu se situace změnila a obchodování nabralo opačný směr – koruna oslabila nad 25 CZK/USD a předchozí zisky odevzdávala. Oslabení koruny ve druhé polovině týdne souviselo jak s vývojem na eurodolaru, tak v širší rovině se zhoršující se náladou na finančních trzích a růstem rizikové averze.

Vývoj PLN/CZK

- Koruna v týdnu před Velikonocemi a následně těsně po Velikonocích posílila až k hladině 5,90 CZK/PLN. V dalších dnech tohoto týdne se však obchodování zezdola vracelo k hranici 6 CZK/PLN.

- Na začátku března na pravidelném zasedání bankovní rady šéf NBP A. Glapiński prohlásil, že NBP bude situaci ohledně negativních dopadů koronaviru na polskou ekonomiku zatím pozorně monitorovat. V té době přitom již hlavní centrální banky (americký Fed a následně ECB) výrazně uvolňovaly měnovou politiku. O dva týdny později, v polovině března, již NBP mimořádně reagovala snížením úrokových sazeb o 0,50procentního bodu (p.b.) – hlavní sazba nově na úrovni 1,00 %. Na dubnovém zasedání následně NBP přistoupila k dalšímu snížení sazeb o 0,50p.b. na – hlavní sazba na 0,50 %. Kromě toho NBP rozšířila program nákupu cenných papírů, konkrétně dluhopisů, které jsou garantované státem. NBP rovněž představila podmínky nového programu dlouhodobých bezúročných půjček těm podnikům, které byly negativně zasaženy koronavirovými opatřeními, a to v souhrnné částce 100 mld. zlotých. Předpokladem je, že až 60 % těchto bezúročných půjček by podniky nemusely dokonce vůbec splatit. Hlavním cílem NBP je v tomto případě podpořit likviditu polských podniků a omezit propouštění.

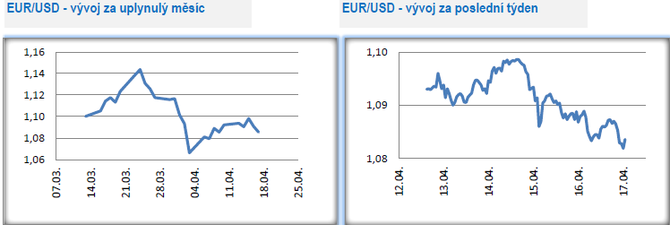

Vývoj EUR/USD

- Obchodování na hlavním měnovém páru se v posledních dvou týdnech odehrávalo v rozmezí 1,077 až necelých 1,10 USD/EUR. Týden před Velikonocemi a následně těsně po velikonočních svátcích euro pozvolna posilovalo, avšak od středy se začala společná evropská měna dostávat pod prodejní tlak a oslabovala. Zkraje pátečního odpoledne se nacházela v blízkosti hladiny 1,085 USD/EUR.

- Výhled pro vývoj na hlavním měnovém páru pro druhou polovinu dubna zůstává i nadále velmi nejistý, přičemž však platí, že posílení dolaru je o něco pravděpodobnější. Argumentem pro oslabení dolaru je extrémně uvolněná měnová politika americké centrální banky (Fed). Argumentem pro posílení dolaru je naopak vysoká poptávka po dolarové likviditě v kombinaci s možným opětovným nárůstem nervozity na finančních trzích. Na straně eura je limitem neochota členských zemí eurozóny přistoupit k opatřením typu společné evropské dluhopisy. Rovněž akceschopnost a možnosti Evropské centrální banky (ECB) nejsou s ohledem na rozdílné zájmy zemí eurozóny tak vysoké jako v případě amerického Fedu.

- Typickým příkladem nejednoty v eurozóně jsou společné evropské dluhopisy, ke kterým se dlouhodobě odmítavě staví Německo a Nizozemsko společně s Rakouskem a s Finskem a tyto země zablokovaly i návrh na společné evropské dluhopisy v podobě koronabondů, které by přitom měly účelové užití. Ministři financí zemí EU se alespoň dohodli na okamžitém využití záchranného fondu ESM v celkové výši 500 mld. eur (země eurozóny budou moci čerpat úvěry až do výše 2 % jejich HDP) a podobně velkou částkou byl měl disponovat i nový fond pro zotavení ekonomik na jehož podobě, respektive financování, se však členské země neshodly.

- Z americké ekonomiky chodila v posledních dnech velmi slabá čísla, když počet týdenních žádostí o podporu v nezaměstnanosti dále raketově roste a signalizuje prudký nárůst nezaměstnanosti. Otázkou je, jak rychle se USA podaří znovu nastartovat americkou ekonomiku, když prezident D. Trump tlačí na co nejrychlejší normalizaci ekonomické aktivity v USA.

![]()

AKCENTA CZ

AKCENTA CZ je jedním z nejvýznamnějších obchodníků s devizami na českém trhu a ve střední Evropě s více než 20 letou tradicí. Kromě výhodných individuálních kurzů pro nákup a prodej deviz a minimálních poplatků za zahraniční platební styk, nabízí i zajištění proti kurzovým rizikům (forwardové obchody a opce). Společnost aktivně působí také v Polsku, Maďarsku, Slovensku, Rumunsku, Německu a Francii. Klientské portfolio tvoří více než 39 tisíc subjektů, převážně malých a středně velkých firem orientovaných na export nebo import. Je držitelem licence platební instituce a obchodníka s cennými papíry udělenou ČNB.

Více informací na: https://www.akcentacz.cz

Přečtěte si také

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

18.12.2024 Apple iPad je rekordně levný, vyjde teď jen na 8

17.12.2024 Začínáte s kryptoměnami? Binance je ideálním…

Okénko investora

Radoslav Jusko, Ronda Invest

AI, demografie a ženy investorky. Investiční trendy pro rok 2025

Miroslav Novák, AKCENTA

ČNB v prosinci přerušila, nikoliv však zastavila cyklus uvolňování měnové politiky

Petr Lajsek, Purple Trading

John J. Hardy, Saxo Bank

Šokující předpověď - Nvidia dosáhne dvojnásobku hodnoty Applu

Olívia Lacenová, Wonderinterest Trading Ltd.

Mgr. Timur Barotov, BHS

Ali Daylami, BITmarkets

Jakub Petruška, Zlaťáky.cz

S návratem Donalda Trumpa zlato prudce klesá. Trhy zachvátila pozitivní nálada

Jiří Cimpel, Cimpel & Partneři

Portfolio 60/40: Nadčasová strategie pro dlouhodobé investory

Okénko finanční rady

Martin Thienel, Kalkulátor.cz

Iva Grácová, Bezvafinance

10 nejlepších dárků na poslední chvíli, které skoro nic nestojí, ale mají hodnotu na celý život

Vojtěch Šanca, Delta Green

Základ flexibility: začít šetřit můžete hned teď, třeba i v bytě

Marek Pokorný, Portu

Tomáš Vrňák, Ušetřeno.cz

Martin Pejsar, BNP Paribas Cardif Pojišťovna

Ztráta zaměstnání vás může potkat nejen v předdůchodovém věku

Jiří Sýkora, Swiss Life Select

Aleš Rothbarth, Skupina Klik.cz

Umíme si chránit svůj majetek pojištěním? Průzkum ukazuje zajímavá čísla