Banky jsou nejvíce přeprodané v historii, ty evropské ale čekají (další) těžké časy

Akcie ve finančním sektoru v USA za sebou mají nejhorší měsíc v historii a po výprodejích jsou podle analytiků velice levné. Ještě levnější jsou evropské banky, ty ale mohou mít dlouhodobější problémy.

Akcie ve finančním sektoru v USA za poslední měsíc ztratily jako skupina bezmála 30 % a od začátku roku ztrácí odvětví 38 %. Samotný index S&P 500 přitom od začátku roku ztratil asi čtvrtinu hodnoty. Analytici upozorňují, že na současných úrovních jsou akcie extrémně přeprodané.

"Když se podíváme na graf vývoje ETF zaměřeného na banky, vidíme, že ukazatel RSI je na nejnižší hodnotě v historii. Takovou přeprodanost zkrátka nepamatujeme. To samozřejmě platí i pro akcie některých velkých bank, které se také blíží k hranici přeprodanosti," upozorňuje Matt Maley, stratég ze společnosti Miller Tabak.

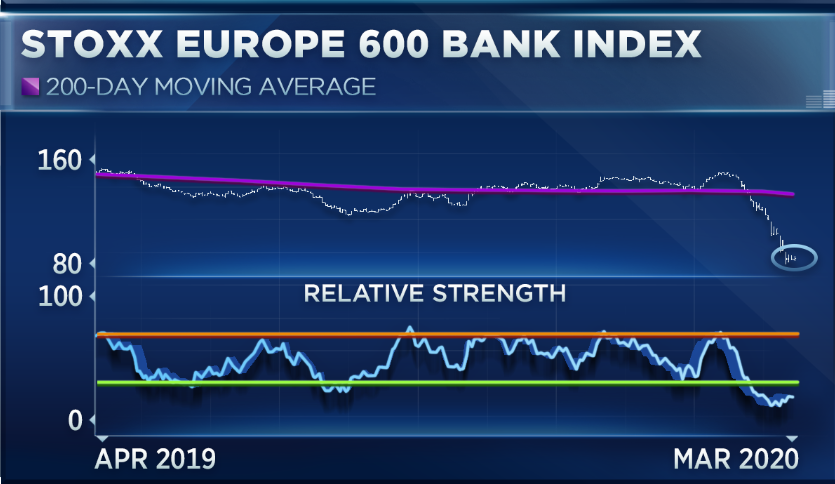

Platí to i pro evropské banky, které dokonce za měsíc ztratily přes 40 % a na historicky přeprodané úrovně se dostaly již minulý týden. Tento týden se podle Maleyho sektor stabilizoval a zdá se, že našel dno. "Chceme vidět trochu větší pohyb vzhůru, než z toho začneme být nadšení, ale je to něco, co alespoň dává záblesk naděje, tedy alespoň v bankovním sektoru," řekl Maley.

Banky jsou velice levné i podle Giny Sanchezové z firmy Chantico Global. Ta poukazuje na to, že banky v USA se obchodují s forwardovým P/E kolem 8,3, přičemž dlouhodobý průměr je 17,5. Pozitivem pro banky je podle ní to, že centrální banky vstoupily do boje s koronavirem velice rozhodně a jsou připravené nasadit všechny zbraně (pokles sazeb pozitivem pro samotné banky není, stabilizace finančního systému ano).

Ne všechno je ale (relativně) pozitivní. S&P Bank ETF je sice nejvíce přeprodaný v historii, ale ani zdaleka není na svém dně, které zaznamenal v roce 2009, kdy jeho hodnota klesla z maxima z roku 2007 (z podobného maxima, na němž byl v roce 2018) o 90 %.

"Výzvou pro banky je to, že i když mají čistou úrokovou marži, což je v těchto dnech menší část jejich příjmů, velice se jim omezí příjem z poplatků, protože mnoho IPO, fúzí, akvizic a podpobně bude zpožděno nebo odloženo," míní Sanchezová. V sektoru také bude růst tlak na individuální a firemní bankroty. I tak jsou ale podle ní americké banky zajímavou možností pro ty, kteří jsou ochotni riskovat a vsadit na to, že Fed se za celý bankovní sektor rozhodně postaví.

Evropské banky jsou na tom podstatně hůře, protože finanční ústavy na starém kontinentu se nedokázaly úplně zotavit z finanční krize. Sice za sebou mají masivní transformaci, lepší kapitálové vybavení a musejí dodržovat přísnější předpisy, ale stále se nedostaly na úroveň z doby před krizí. Evropský bankovní index byl stále 50 % pod maximem z roku 2008 a po současných propadech je oproti tomuto vrcholu v mínusu zhruba 70 %.

Současná situace jen prohlubuje problémy sektoru a zvyšuje jeho zranitelnost. Jedním z největších problémů je množství a objem špatných úvěrů v rozvahách bank, což se bude ještě zhoršovat. "Zdá se, že bankovní sektor je z hlediska kapitálových poměrů lépe vybaven na řešení šoků, než tomu bylo v roce 2008. Ve většině členských států eurozóny je však poměr nesplácených úvěrů stále vyšší než v roce 2008, i když od svého vrcholu výrazně poklesly," řekla Maartje Wijffelaarsová, ekonomka z Rabobank.

Dalším problémem jsou nízké sazby, které komplikují generování zisků. V kombinaci s koronavirovou pandemií a úplným ochromením ekonomik v některých zemních je to ještě horší. "Domníváme se, že rizika úvěrové krize zůstávají v eurozóně stále poměrně vysoká," uzavřel Davide Oneglia, ekonom z TS Lombard.

Další článek: V PONDĚLÍ V 10.00 ŽIVĚ: Expertní tržní výhled

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz