Je to možné?

Řada čtenářů asi ještě pamatuje doby, kdy se plány plnily minimálně na 100 %. Podobný závan můžeme někdy možná pocítit z Číny, kde se podle některých názorů a odhadů oficiální ekonomická čísla nemálo odlišují od reality. A to samozřejmě způsobem, který budí zdání větší (materiální) prosperity a stability, než jaká skutečně panuje. No a podobné to je někdy na akciovém trhu.

Před časem jsem si tu dovolil trochu rozvinout tezi, že aktivně/pasivní investování „kup/prodej“ zavání komunismem v tom smyslu, že ve firmách nemusí být nikdo, kdo by je nutil ke zvyšování efektivity, dlouhodobému rozvoji a pod. Podle standardního pohledu by sice prodeje akcií takové firmy měly vést k tomu, že se management aktivuje, ale tento mechanismus může v praxi váznout. Lékem na tento stav, kdy „všichni vlastní všechno, ale nikdo se skutečně nestará o nic“ tak někdy může být skutečně aktivní (aktivně aktivní) investor, který akcie kupuje s tím, že pak firmu tlačí do změn.

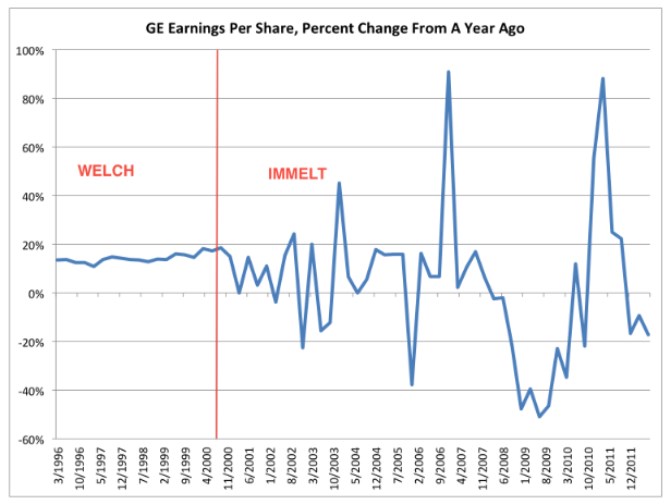

Vedle tohoto jevu bych dnes rád poukázal na další. Před několika dny zemřel minimálně v korporátním sektoru známý Jack Welch a v souvislosti s tím se objevila řada komentářů zaměřujících se na jenom práci a život. Jeden z nich poukazuje i na následující graf, který se prý poprvé objevil na blogu Barryho Ritholtze. Ukazuje, jak se vyvíjela volatilita zisků v době, kdy v čele GE stál pan Welch a v době, kdy je nahradil pan Immelt:

Buď tedy po výměně vedení GE došlo zároveň k výraznému zvýšení volatility prostředí jak vnitřního, tak vnějšího, nebo do vykazovaných čísel promlouvalo i něco jiného, než čistý fundament. V komentáři ke grafu se můžeme dočíst, že pan Welsh byl pověstný tím, že GE v jeho době vždy naplnilo očekávání, které management předtím trhu předestřel. Tato praxe dává obecně smysl, protože kdo by měl o budoucnosti firmy vědět více, než její vedení. Ale je možné, že někdy se celý proces trochu zvrhne v hru na falešnou stabilitu.

Uvedené vybízí k tezi, že naše touha po stabilitě a plnění plánů je obecného charakteru a snažíme se jí uspokojit v jakémkoliv systému. Na tomto závěru není nic objevného a na naší snaze nemusí být nic špatného, možná naopak. Jde ale asi o to, jak se jí snažíme naplnit. A mírně absurdní nádech pak dostává celá situace ve chvíli, kdy bychom se na jedné straně snažili o co největší stabilitu a na straně druhé se aktivně věnovali vytváření chaosu. Posuďme třeba následující:

Na jednu stranu investoři vyžadují, aby firmy plnily „plán“ (očekávání) a aby jejich výsledky byly pokud možno co nejstabilnější (úplně nejlépe stabilně rostoucí). Neplnění výsledků a vysoká volatilita je naopak spíše v nemilosti. A na stranu druhou můžeme vidět, že ceny akcií svou volatilitou výrazně převyšují volatilitu dividend, které management firem většinou vyhlazuje tak, aby trh by spokojen. Interpretací těchto jevů je více. Jedna z nich by čistě teoreticky mohla být taková, že to, co dostáváme, máme rádi klidné a predikovatelné. Abychom se toho pak mohli chopit a udělat z toho kasino. Je to možné?

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz