Research (Česká spořitelna)

Měny-forex | 15.01.2020 10:42:25

Koruna jede. Co tak najednou?

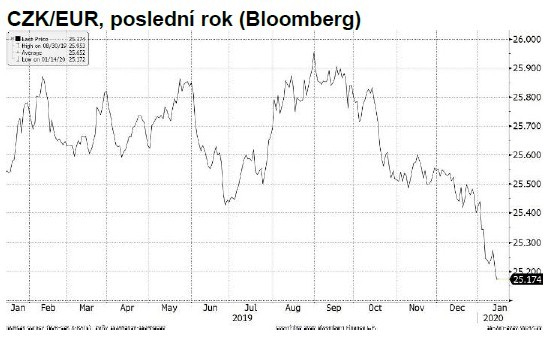

Kurz české měny pokračuje v trendu nebývalého posilování nastoupeném na počátku roku (viz následující graf);

- Text mluví o tom, že vklady, které mají u České národní banky (ČNB) české privátní banky a zahraniční subjekty, se těsně před Vánoci snížily, resp. zvýšily o 100, resp. 80 mld. Kč. Teď už máme k dispozici i čísla k úplnému konci roku. Nuže mezi 10. a 30. prosincem loňského roku se vklady českých bank u ČNB snížily o téměř 400 mld. Kč a vklady ze zahraničí zvýšily o 126 miliard. O dalších 288 mld. Kč, tedy o téměř celý zbylý objem, který klienti z bank koncem roku odnesli, se zvýšily vklady vlády v ČNB. (Taktéž mohutné (ale přece jen výrazně menší) přesuny se v bilanci ČNB odehrávaly naposled před rokem; během roku je na daných vkladech relativní klid.) Pomoci s vysvětlením posilování koruny nám ovšem může pouze přesun do rukou zahraničních vkladatelů ČNB, to jest oněch zhruba 126 mld. Kč (přesněji řečeno nynější přesun těchto peněz zpátky do českých privátních bank); přesun od vkladů v bankách do vkladů vlády v ČNB nemá s kurzem nic společného.

- Pohyby mezi vklady bank v ČNB a vklady zahraničních klientů v ČNB se odehrávají nejspíš z vůle těchto dvou skupin vkladatelů. Samotná ČNB zde velmi pravděpodobně hraje role pasivního hráče, který vydá nebo přijme vklad podle toho, jak si to daný typ jejího klienta přeje.

- Vše výše i níže uvedené je vedeno snahou najít vysvětlení pro nynější posilování koruny nějaké „fundamentální“ vysvětlení. U trhu s aktivem – jako je třeba koruna – ovšem bohužel nikdy nelze vyloučit vznik bubliny, tedy situace, kdy dané aktivum zdražuje prostě proto, že řada tržních hráčů jej kupuje s nadějí, že dané aktivum ještě posílí a oni ho prodají s kapitálovým ziskem. Doufejme, že u koruny se nyní o bublinu nejedná: pozdější prasknutí bubliny totiž často bývá spojeno s divokou korekcí na opačnou stranu a s celkovým rozkolísáním a znepřehledněním trhu. Rodeo tohoto typu u kurzu CZK/EUR coby jedné z nejdůležitějších cen, podle kterých se řídí česká ekonomika, skutečně asi není nic, o co bychom měli stát.

- Prosincová inflace byla lehce nad prognózou ČNB, což je samo o sobě argumentem ve prospěch brzkého zvýšení úrokových sazeb. Naproti tomu ale koruna je zřetelně pod prognózou ČNB, což samo o sobě svědčí zase pro snížení sazeb. Celkově se tedy situace moc nemění: od ČNB letos žádný posun sazeb nadále nečekáme.

„Po dvou měsících přešlapování na hodnotách kolem 25,5 Kč za euro posílila koruna od Vánoc o dobré procento. Kdyby takhle posilovala dál (což je velmi nepravděpodobné), za celý letošek by posílila o dvanáct procent, na nějakých 22,5 Kč.

Co může být za nynějším posilováním kurzu? Vždy připadají v úvahu dvě základní příčiny: domácí a zahraniční (a jejich kombinace). Hrubým vodítkem je tady srovnání s vývojem dalších dvou měn, které se té české v mnoha ohledech podobají, a to polského zlotého a maďarského forintu. Tyto dvě měny v posledních dvou týdnech také posílily, což naznačuje, že vítr fouká ze zahraničí – že se změnilo něco, co se týká všech tří ekonomik.

Odhadnout, o jakou změnu se jedná, není tak těžké. Zaprvé, se sílícími signály o první (byť velmi částečné) obchodní dohodě USA a Číny postupně slábne hrozba dalšího rozviřování obchodních válek. Nejde o žádné velké překvapení – v USA se blíží prezidentské volby, a tak prezident Trump chce ukázat nějaké aspoň malé vítězství a nezvyšovat dalšími cly tlak na zdražování v amerických obchodech. Zadruhé, v prosincových britských parlamentních volbách jasně vyhrál Boris „brexit bude v lednu“ Johnson. Snížila se tak obava, že nejistota ohledně budoucích obchodních vztahů Evropské unie s Británií se bude táhnout další dlouhá léta.

Posuny v otázce obchodních válek i brexitu jsou příznivými signály pro mezinárodní obchod, a zlepšují tedy vyhlídky otevřených evropských ekonomik, které jsou na mezinárodním obchodu hodně závislé. A sem patří mimo jiné právě Česko, Polsko a Maďarsko – přímo, ale i nepřímo přes své silné vazby na Německo, které je na mezinárodní obchodní výměně samo taktéž silně závislé.

Vše výše uvedené je ale jen půlkou pravdy. Zlotý a forint totiž sice od Vánoc posílily, avšak výrazně méně než česká koruna. Z toho lze usuzovat, že koruně do plachet fouká i nějaký vítr domácího původu – či že v případě forintu a zlotého fouká naopak nějaký tamní domácí protivítr.

Z pohledu zahraničních investorů lze za polský a maďarský domácí protivítr pokládat kroky, které polští a maďarští lídři podnikají v oblasti soudnictví a médií. Obě oblasti patří do obecnější sféry institucí a mezi ekonomy už dlouho panuje shoda, že právě dobře fungující, transparentní, politicky nezávislé instituce jsou jedním z klíčových předpokladů dlouhodobé ekonomické prosperity. Je ovšem trochu otázkou, zda se v tomto směru u našich visegrádských přátel přihodilo něco zvláštního zrovna v uplynulých čtrnácti dnech, aby to vysvětlilo jiný vývoj kurzů jejich měn.

Stejně tak visí otazník nad významnými českými domácími událostmi, které by od Vánoc v očích investorů pomohly koruně. Ale v případě Česka se nabízí ještě jiné vysvětlení, vycházející z faktu, že české banky musejí každoročně posílat nemalé příspěvky do takzvaného rezolučního fondu. Výši příspěvku hrazeného danou bankou určuje Česká národní banka (ČNB) úměrně objemu, který mají vklady určitého typu umístěné v dané bance jejími klienty v poslední den roku.

Banky proto některé své velké klienty ke konci roku tlačí pomocí dodatečných poplatků k tomu, aby si na chvíli aspoň část svých korunových vkladů odnesli pryč. Tito klienti proto slušnou sumu svých korun prodají na pár dní za eura jiným hráčům – těm, kteří jsou schopni koruny ukládat přímo u ČNB, a tak se vyhnout oněm dodatečným poplatkům u českých bank. Těmito hráči mohou být zejména některé zahraniční centrální banky.

Poslední dostupná data naznačují, že tato operace koncem loňského roku skutečně proběhla: vklady korun v ČNB ze strany českých bank se těsně před Vánoci snížily o zhruba 100 miliard korun a o zhruba 80 miliard se naopak zvýšily vklady v ČNB ze strany zahraničních subjektů. Nynější posilování koruny může tedy odrážet druhou fázi této transakce, kdy si bankovní klienti pár dní po Silvestru kupují své koruny zpátky: nákupem zvyšují poptávku po koruně, a ta tudíž posiluje. (Zůstává ale hádankou, proč koruna podobně symetricky neoslabila před Vánoci, kdy probíhala první fáze, v níž klienti bank své koruny nabízeli na prodej.)

Pozorný čtenář si všiml, že veškeré výše uvedené úvahy o příčinách vývoje kurzu jsou pouhými hypotézami. Tak to u devizového trhu vždy bylo, je a bude. Nikde totiž nelze nalézt souborné statistiky o tom, kdo všechno korunu v dané chvíli kupuje nebo prodává a proč to dělá.

Tím pádem je vždy poměrně nejistá i vyhlídka vývoje kurzu do budoucna. Určitou představu aspoň o základním, dlouhodobějším trendu můžeme získat na základě vyhlídek celé ekonomiky. Konkrétně teď to vypadá na posilování i v dalších měsících, jeho tempo ale bude oproti posledním týdnům daleko mírnější.“

Michal Skořepa

Michal Skořepa

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Měny-forex:

Út 10:02

Měnový pár EUR/USD získává půdu pod nohama InstaForex (InstaForex)

Út 9:25

Pražská burza po nevýrazném úvodu postupně nasbírala +0,5 % d/d - Ranní přehled Research (J&T BANKA)

Po 19:58

Ceny kakaa klesají; možná devizová intervence na trhu s jeny - Denní přehled X-Trade Brokers (XTB)

Po 16:48

Oslabí japonský jen na 160 USD/JPY? (video) X-Trade Brokers (XTB)

Po 15:27

Na devizových trzích panoval na úvod týdne klid (Komentář) Investiční bankovnictví (Komerční banka)

Přečtěte si také:

11.10.2023ČEZ: Nabídku na dostavbu JETE podal i americký Westinghouse, o kterém se spekulovalo, že tak neučiní Research (Česká spořitelna)

17.04.20237 dní s korunou - koruna získala podporu jak z domova, tak ze zahraničí Raiffeisenbank a.s. (Raiffeisenbank a.s.)

23.01.2021Havlíček (MPO): Tendr na JEDU co nejdříve po lednové schůzce předsedů stran Research (J&T BANKA)

29.04.2019Amerika jede na všechny válce - co na to ve středu Fed? ČSOB-Dealing (ČSOB-Dealing)

14.03.2015Holub: ČNB chce skončit s omezením pro posilování koruny k euru najednou Research (Česká spořitelna)

Benzín a nafta 29.04.2024

| Natural 95 40.33 Kč | Nafta 39.07 Kč |

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz