Duy: Akcie v sobě již odrážejí pesimističtější pohled na svět

Fed nyní provádí podobnou politiku jako na konci devadesátých let, a proto může být zajímavé podívat se na to, jaká měla tato politika vazbu na dění na akciových trzích. Na svém populární blogu FedWatch to tvrdí známý odborník na americkou monetární politiku Tim Duy.

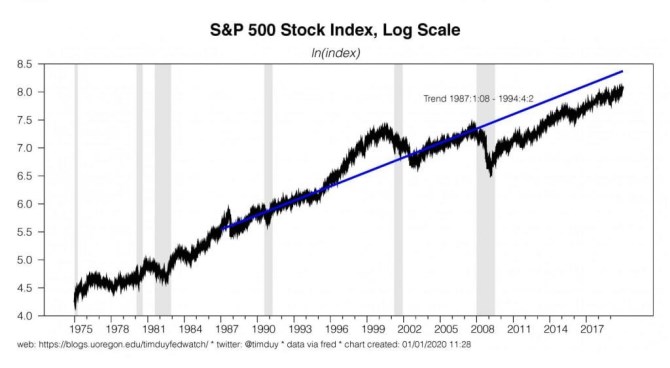

Ekonom se nejdříve věnuje otázce předraženosti akcií. Poukazuje na to, že neexistuje jediný „pravdivý“ valuační model. Řada modelů sice naznačuje, že ceny akcií leží příliš vysoko. Ale například investor Ed Yardeni tvrdí, že pokud vezmeme do úvahy výši inflace a sazeb, akcie nijak předražené nejsou, spíše naopak. Duy si tak pokládá trochu rozdílnou otázku: Je současný vývoj na akciovém trhu výrazně rozdílný od toho, co by se dalo čekat během ekonomické expanze?

Duy se domnívá, že graf ukazuje dvě klíčové věci. Za prvé, na konci devadesátých let došlo k výraznému odchýlení růstu cen akcií od proloženého dlouhodobého trendu. Nyní k ničemu takovému nedochází. „To mě moc nepřekvapuje, protože podle mého názoru stále panují přehnané obavy z finančních nerovnováh. Ty v podstatě představují boj v dávno skončené válce. A také se domnívám, že tu je relevantní zkušenost z Japonska. Tam jsou sazby mimořádně nízké již celá desetiletí, ale již nikdy se neobjevilo nic podobného jako finanční bublina z konce osmdesátých let,“ píše Duy. Ekonom se tedy nedomnívá, že by Fed vytvářel na trhu další bublinu. Zdůrazňuje však, že to se může změnit a „pokud akcie letos přidají dalších 20 %, což je ale nepravděpodobné, svůj názor bych změnil“.

Druhý bod se týká strukturálního posunu trendu růstu pod trend dlouhodobý. K němu došlo po poslední recesi. K takovému strukturálnímu posunu mohlo dojít „z fundamentálního důvodu, například kvůli dlouhodobé stagnaci“. To podle Duye naznačuje, že v cenách akcií už je odražen „méně optimistický pohled na svět“. Často se přitom podle něj hovoří o tom, že ceny akcií by kvůli pesimističtějšímu výhledu měly růst pomalejším tempem. Nicméně málokdo věnuje pozornost tomu, že tento větší pesimismus může být odražen právě v tom, že po poslední recesi se trendová přímka posunula dolů bez toho, aby se výrazně změnil její sklon.

Duy také srovnává vývoj na akciovém trhu poté, co Fed začal s cyklem zvedání sazeb – viz druhý graf. Tento pohled podle ekonoma ukazuje, že „akcie jsou tam, kde bychom podle této perspektivy očekávali“:

Duy uzavírá svou úvahu s tím, že lidé přeceňují přímý dopad kvantitativního uvolňování na akciový trh. Vazba mezi Fedem a akciemi je spíše taková, že jeho politika snižuje pravděpodobnost recese a prodlužuje fázi expanze. Akcie pak podle výše uvedeného zhruba kopírují historický vývoj. „Fed je lépe vnímat jako endogenní prvek, a ne jako nějakou exogenní konspirační proměnnou,“ radí ekonom.

Zdroj: The FedWatch

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz