Proroctví – ta zaniknou, poznání – to pomine

Ke konci roku prudce stoupá poptávka po projekcích a předpovědích všeho druhu. Uspokojena může být různě, já předpovědi nečiním, ale rád bych se věnoval těm od Danske Bank. Berme je jako jeden z možných scénářů, ne jako něco, k čemu je dobré se upnout a pevně tomu věřit. Na to bychom se museli přenést na trochu jinou úroveň. To si při příležitosti vstupu do nového roku dovolím krátce na konci.

DB hovoří v zásadě o tom, že po těžším roce 2019 by se měla globální ekonomika stabilizovat (známky tohoto posunu se objevují již na konci roku 2019). S tímto očekáváním pak klesá pravděpodobnost recese - DB jí na počátku prosince odhadovala na 25 %. Za klíčovou známou neznámou pak banka považuje americko čínské obchodní spory. Mohu se mýlit, ale zdá se mi, že toto je zhruba takový konsenzus současného pohledu ekonomů na vývoj v příštím roce.

DB konkrétně poukazuje na stabilizaci výrobního sektoru (tedy doposud nejslabší části globálního hospodářství). Dochází k ní v USA, Číně a dokonce i zkoušeném německém výrobním sektoru. K tomu přidejme monetární uvolnění v některých vyspělých a rozvíjejících se ekonomikách. Výsledkem je, že globální růst se podle DB „zvedne“ z letošních 2,9 % na 3 % v roce 2020. A v roce 2021 už by mělo tempo celosvětového růstu dosahovat 3,3 %. Americká ekonomika by ale měla v roce 2020 zpomalit z 2,3 % na 1,7 % a následně zrychlit na 1,9 %. Evropa zpomalí z 1,2 % na 0,9 % a pak zrychlí na 1,3 %.

Zde tedy ono mírné zvýšení globálního růstu podle DB hledat nemáme – přijde ze strany rozvíjejících se ekonomik a zejména Indie, Turecka, Ruska a Brazílie. Ne z Číny, protože její tempo růstu by se mělo pohybovat stále kolem 6 %. Tato globální dynamika pak vybízí k úvahám o tom, jak bude „rozděleno“ dění na akciových trzích. Už výše uvedené naznačuje, že ty vyspělé by si podle banky neměly procházet nějakou významnou rally. DB konkrétně tvrdí, že ziskovost tu bude i nadále pod (růstovým) tlakem a moc se nedá čekat ani zvýšení valuačních násobků. Takže v celku jen mírné posilování rozvíjejících se akcií.

Kotvy

Podobných predikcí chování akciových trhů zaznamenáme zejména na konci roku také mnoho. Já bych rád připomenul, že pokud jsou výrazně vzdáleny hodnotám 7 – 8 %, implikují, že trh je nyní naceněn neférově – investoři jako celek dělají velkou chybu. Proč právě tato čísla? Jednoduše proto, že americké vládní obligace nyní vynáší necelá 2 % a riziková prémie amerických akcií se může pohybovat kolem 5 – 6 % (i když zde je prostor pro diskusi).

Dohromady to tak implikuje požadovanou návratnost akcií 7 – 8 %. Pokud pak někdo například tvrdí, že trh v roce 2020 (či v kterémkoliv jiném) posílí třeba jen o 2 – 3 %, v podstatě tvrdí, že se nyní všichni na trhu mýlí - ceny jsou s ohledem na očekávaný vývoj zisků příliš vysoko (trh v roce 2018 příliš posílil). Podobný omyl/neefektivita trhu může být v praxi klidně i standardem, ale je podle mne občas dobré si připomenout onu „kotvu“ ve formě požadované návratnosti (a její vztah ke konkrétním predikcím).

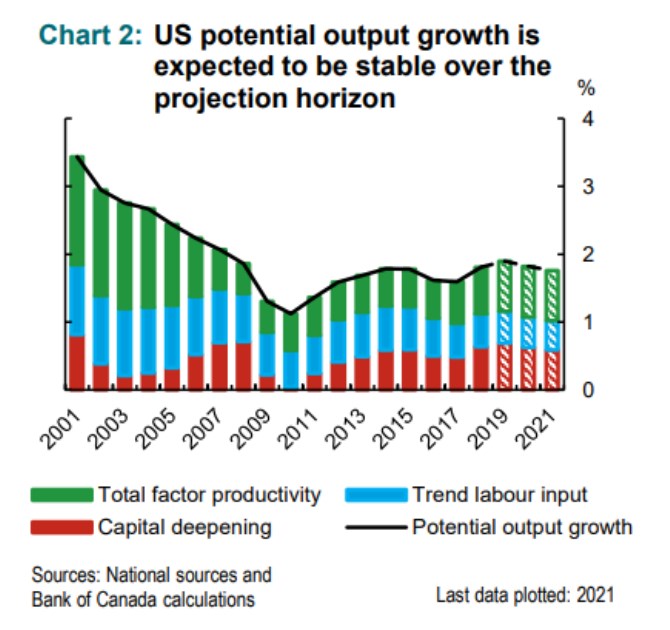

O podobné kotvě pak můžeme hovořit i ve vztahu ke zmíněným růstům jednotlivých ekonomik. Zde je relevantní poměřovat je k takzvaným potenciálům – k tomu, jak je ekonomika schopna růst dlouhodobě bez přepalování různých druhů na straně jedné a s rozumně využitými zdroji na straně druhé. Odhady potenciálního růstu jsou jen odhady, letošní rok s nimi přišla například Bank of Canada, která hovoří o tom, že globálně se potenciál bude v následujících letech pohybovat kolem 3,3 %. U americké ekonomiky se pak podle BoC potenciál nachází pod 2 % (následující graf ukazuje i to, jak k němu přispívá produktivita, investice/kapitál a práce):

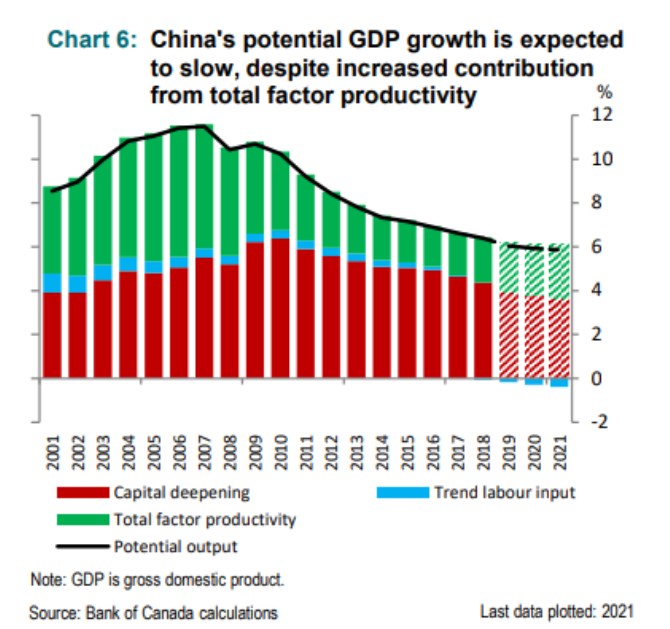

Druhý graf se stejnou optikou dívá na potenciál Číny, ten by se měl pohybovat kolem 6 % a zde jej drží cca rovnou měrou investice a produktivita. Práce začíná potenciál naopak mírně táhnout dolů:

BoC se nevěnovala odhadům pro eurozónu a Japonsko, ale ani ty často nepohybují výrazně od toho, co očekává DB pro skutečný růst. Jinak řečeno, projekce banky v podstatě odpovídají tomu, že zmíněné ekonomiky a světové hospodářství jako celek se posune na svůj potenciál. Což by vlastně byla velmi dobrá zpráva.

Kotva nad kotvy

Je dobré mít k ruce nějaký vnitřně konzistentní odhad dalšího vývoje a můžeme být vděční, těm, kteří se o něj s námi dělí. Je ale chybou se k podobným pracím upínat jako k něčemu vytesanému do kamene. Proč? A je něco, k čemu se podobně obrátit lze? Obojímu se věnuje Pavel z Tarsu, jehož slova bych si v tomto čase i proto dovolil zmínit (z 1. Korintským):

„Láska nikdy neskončí. Avšak proroctví – ta zaniknou, jazyky – ty umlknou, poznání – to pomine. Jen z části totiž poznáváme a jen z části prorokujeme; jakmile však přijde dokonalé, tehdy to částečné zanikne. Dokud jsem byl dítě, mluvil jsem jako dítě, myslel jsem jako dítě, měl jsem dětské názory; když jsem však dospěl, s dětinskými věcmi jsem se rozloučil. Teď totiž vidíme jako v zrcadle, nejasně, ale potom tváří v tvář. Teď poznávám částečně, ale potom poznám plně, tak jako Bůh zná mě. Do té doby nám zůstává víra, naděje a láska, tato trojice; ale největší z nich je láska“.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

21.01.2025 Nejoblíbenější Xiaomi roku má nástupce.

16.01.2025 Nejnadupanější telefon současnosti se začal…

27.12.2024 Stále více lidí investuje do bitcoinu.

Okénko investora

Jakub Petruška, Zlaťáky.cz

ČNB patří mezi pět největších kupců zlata mezi centrálními bankami

Charu Chanana, Saxo Bank

Mgr. Timur Barotov, BHS

Peněz bude stále více: Investování již není možnost ale nutnost!

Olívia Lacenová, Wonderinterest Trading Ltd.

Překoná zlato v roce 2025 úroveň 3 000 USD? Prognózy se liší, důvody však zůstávají stejné

Petr Lajsek, Purple Trading

Cena ropy prolomila klíčovou úroveň. Kolik si připlatíme za pohonné hmoty?

Miroslav Novák, AKCENTA

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Svět se mění: 4 klíčové výzvy, na které musíte připravit své děti